화물 호황·백신 조기개발 가능…주가 상승 연결

[헤럴드경제=김성미 기자]대한항공이 코로나19로 인해 글로벌 항공업 구조가 재편될 경우 가장 빠르게 점유율을 회복할 것으로 분석됐다. 특히 선제적 유동성 확보, 화물업 호조 등으로 긍정적인 주가 전망도 제기됐다.

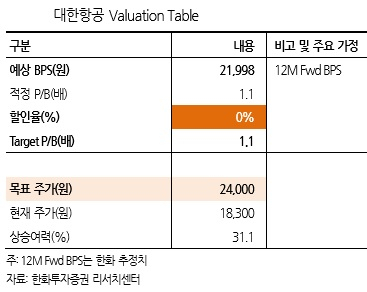

한화투자증권은 15일 대한항공의 목표주가를 2만1000원에서 2만4000원으로 14.3% 올렸다. 대한항공은 전날 1만8650원에 장을 마치는 등 이달 들어 1만8000원대를 기록중이다. 한화투자증권은 대한항공이 코로나19로 항공업이 재편되면 가장 빠르게 점유율을 확대할 것으로 내다봤다.

김유혁 한화투자증권 연구원은 “국내 항공업도 미국처럼 상위업체 중심으로 구조조정이 일어날 것”이라며 “항공사들이 올해까진 어떻게든 버텨볼 수 있지만 보유 현금수준, 자금 조달 규모 등을 보면 내년까지 살아남기 어려울 것”이라고 말했다.

올 2분기 말 기준 국내 항공사의 현금성자산을 보면 대한항공은 8.1개월, 아시아나항공은 3.2개월, 제주항공은 10.6개월, 진에어는 14.5개월, 티웨이항공은 7.5개월, 에어부산은 1.1개월 정도 버틸 수 있다.

여객 수요 급감이라는 현 상황을 버텨낼 수 있는 건 화물사업이다. 화물기를 각각 각각 23대, 12대 보유한 대한항공과 아시아나항공은 버팀목이 있는 상황이지만, 화물기를 보유하지 않은 저비용항공사(LCC)는 계열사 지원을 받을 수 있는 항공사 중심으로 재편될 것으로 한화투자증권은 분석했다.

특히 올해 말까지 화물업 호황은 지속될 것으로 예상된다. 물동량과 운임 모두 상승세가 지속될 것으로 보인다. 최근 아시아-미주, 아시아-유럽 화물 운임은 전년 동기대비 각각 67%, 27% 증가한 상황이다. 이에 따라 글로벌 톱5 규모의 항공화물 사업자인 대한항공이 수혜를 누릴 것으로 기대된다.

김 연구원은 “백신이 조기 승인되면 여객수요 회복으로 인한 기대감이 주가에 빠르게 반영될 것”이라며 “백신 수송을 위한 항공화물 수요도 발생, 약 3%이상의 물동량 증가 효과가 기대된다”고 설명했다. 이어 “대한항공의 목표주가를 상향하며 투자의견은 매수를 유지한다”며 “백신 승인 전 저점 매수를 추천한다”고 덧붙였다.

miii03@heraldcorp.com