주택공급 실적 최우수…3분기 턴어라운드 기대

투자개발형 사업 점진적 확대…"새로운 도약"

[헤럴드경제=최준선 기자] GS건설이 양호한 주택 공급 실적과 신사업 성장 가능성으로 증권업계의 주목을 받고 있다.

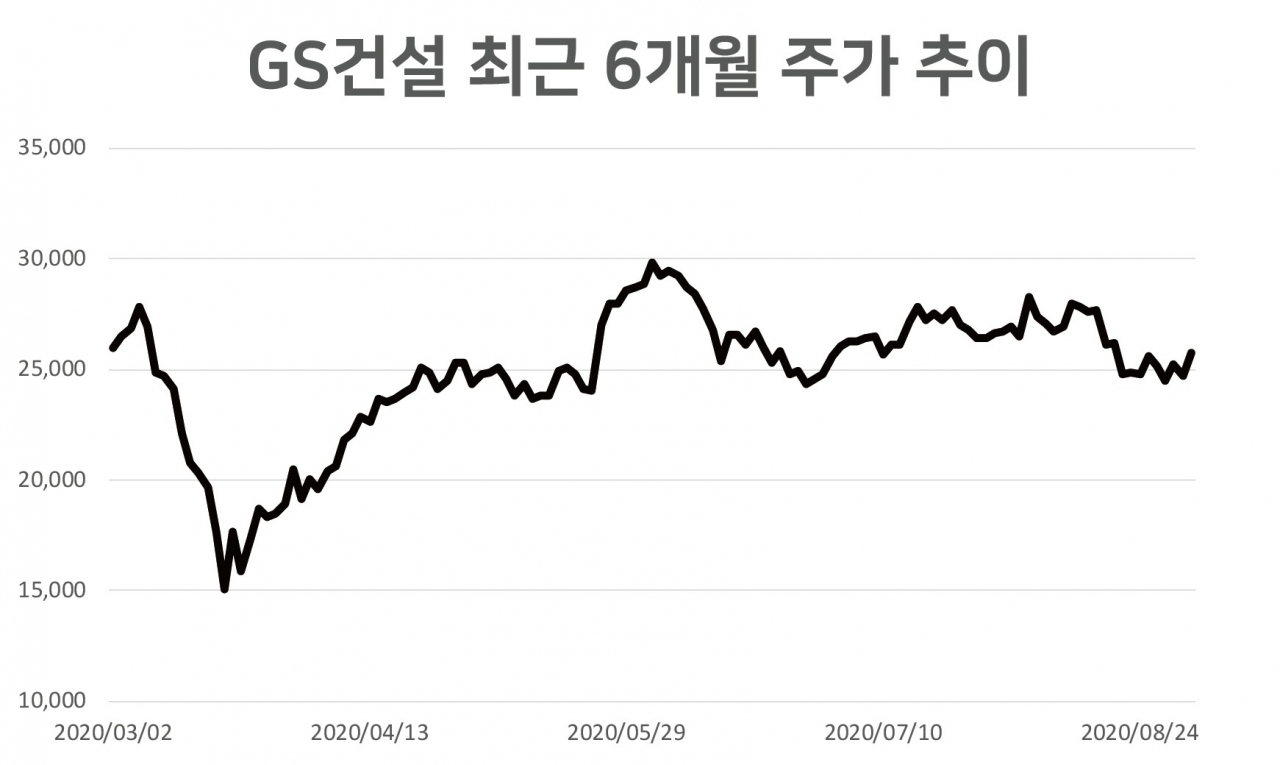

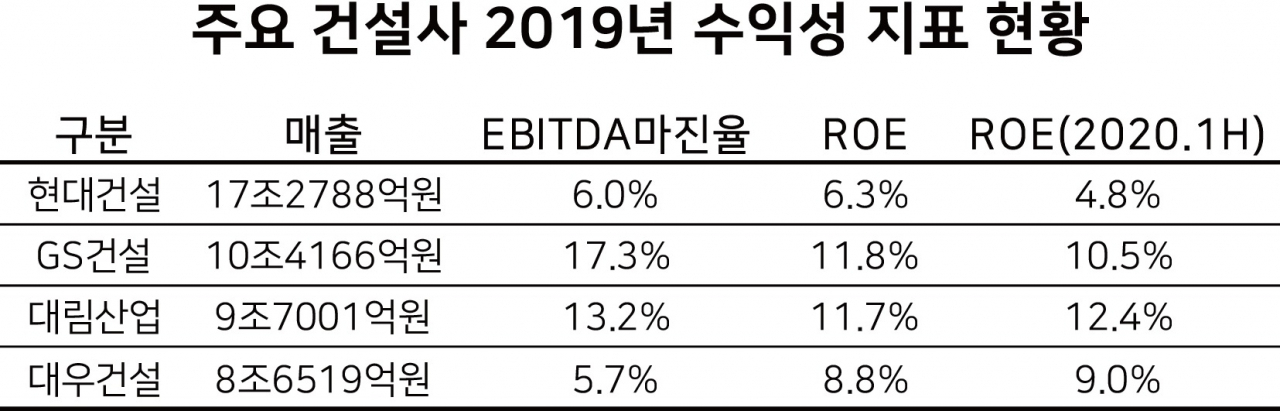

3일 금융투자업계에 따르면, GS건설은 올 상반기 매출과 영업이익으로 각각 4조9890억원, 3360억원을 올리며 영업이익률 6.7%를 기록했다. 상각전영업이익(EBITDA)은 4119억원으로 매출 대비 마진율이 8.3%에 달한다. 자기자본이익률(ROE)도 지난해 말(11.8%)에 이어 10.5%로 여전히 두자릿수를 기록하며 업계 최고 수준을 유지했다.

▶‘캐시카우’ 수(水)처리 사업 주목=신사업 부문 성장이 눈에 띈다. 올 초 인수한 유럽 모듈러 업체인 폴란드 단우드와 영국 엘리먼츠유럽의 경우 실적이 본격 반영되면서 전년 상반기 대비 85% 급증한 2350억원의 매출을 기록했다. 김현욱 신한금융투자 연구원은 "폴란드 공장이 코로나19 영향을 예상보다 받지 않아 견조한 실적을 기록한 것으로 보인다"고 말했다.

특히 증권업계는 GS건설의 수(水)처리 사업을 주목하는 모습이다. GS건설은 지난 2012년 스페인 기업 '이니마' 인수로 시장에 진출했고, 지난해 브라질 수처리 시장점유율 1위 'BRK 암비엔탈'의 산업용수 부문(지분 82.76%)을 인수하며 영역을 넓혔다. 이를 통해 GS이니마의 지난해 연간 매출은 2878억원을 기록하며 지난 2012년 당시 대비 125% 증가했고 이익률도 큰 폭으로 성장했다.

라진성 KTB투자증권 연구원은 "남미, 중동, 아프리카 지역 등의 수요 증가세를 감안할 때 수처리 사업은 GS건설의 신성장동력으로서 캐시카우 역할을 유지해 나갈 것"이라고 전망했다.

▶대형사 최우수 주택공급 실적…3분기 턴어라운드 기대감=주택공급 부문의 양호한 실적도 주목된다. 지난 상반기 총 1만4500세대를 공급해 연간 목표(2만5641세대) 기준 56.6%를 달성했다. 3분기에는 8655세대를 공급할 예정으로, 전체 공급 목표 달성 시 전년 대비 성장률은 54.3%에 달할 전망이다. 이는 대형 건설사 중 가장 우수한 주택공급 실적이다.

라진성 연구원은 "내년부터는 주택부문 매출 턴어라운드가 가능할 전망이고, 최근 청약 열기를 감안하면 양호한 수익성도 유지할 것으로 보인다"고 말했다.

▶투자개발형 사업 점진적 확대=GS건설은 사업 포트폴리오의 안정적인 운영을 위한 새로운 성장동력이 절실하다고 보고 있다. 국내·외 민관협력사업 개발은 물론 베트남과 인도네시아의 부동산 투자사업 등 투자개발형 사업을 점진적으로 확대하겠다는 방침이다.

현재 베트남에서 진행하고 있는 개발 프로젝트는 총 4개로, 확보한 부지 규모만 약 445만㎡(135만평)에 달한다.

이밖에도 지난해 말 민자발전사업 디벨로퍼로서 인도에서 진행되는 총사업비 1억8500만달러(약 2200억원) 규모의 태양광 발전소 개발 사업 투자를 결정했고, 올 초에는 포항 차세대 배터리 리사이클링 규제자유특구에서 1000억원 투자를 결정하며 2차전지 재활용 사업에 진출한 바 있다.

human@heraldcorp.com