최근 손보사 더케이·AXA는 PBR 1배

생보사 푸르덴셜은 PBR 0.8배

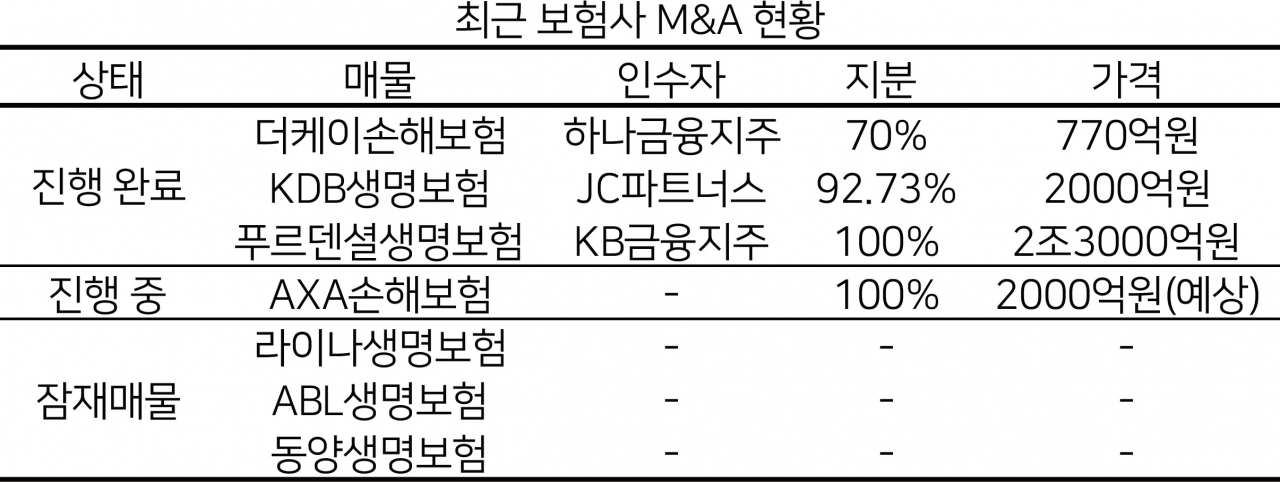

[헤럴드경제=김성미·이세진 기자] 코로나19 사태 속에서도 더케이손해보험·푸르덴셜생명보험 등 보험사 딜은 활발하다. 국내 보험시장 성장이 한계에 이르면서 해외 보험사의 한국 시장 철수가 가속화하고 있기 때문이다.

현재 진행 중인 AXA손해보험 매각을 넘어 라이나생명보험, ABL생명보험 등도 잠재 매물로 거론된다. 다만 업계 전문가들은 손보사 딜에 대한 시장의 관심은 여전히 뜨거울 전망이지만 생보사 딜은 미지근할 수 있다고 분석했다.

▶차보험, 이익 낮지만 부채 리스크 낮아=24일 투자은행(IB)업계에 따르면 쏟아지는 보험사 매물 중 손보사는 드물어 AXA손해보험에 관심이 쏠리고 있다. 매각 가격은 이 회사의 올 1분기 말 순자산(2366억원)에 주가순자산비율(PBR) 1배를 적용한 약 2400억원으로 예상된다.

보험 업황 부진, 자동차보험의 낮은 수익률 등을 이유로 PBR이 0.7배까지 낮아질 것이란 전망도 있지만, AXA 예상가격과 올 초 성사된 하나금융지주의 더케이손해보험 인수 사례까지 손보사에는 PBR 1배가 지켜지는 분위기다.

하나금융지주는 지난 2월 더케이손해보험 지분 70%를 약 770억원에 인수했다고 밝혔다. 지난해 3분기 기준 순자산(1469억원)으로 보면 PBR 0.75배 수준이라고 설명했다. 그러나 인수 시점인 지난해 4분기 순자산(1127억원)으로 보면 PBR 1배 수준으로 평가된다.

손보사 딜에 참여한 경험이 있는 사모펀드(PEF)업계 관계자는 “손보사 인수 측은 자동차보험 손해율이 통상 80%를 웃도는 등 수익성이 낮다는 이유로 밸류에이션을 낮추려한다”며 “다만 계약기간이 1년인 점 등을 감안하면 부채의 불확실성이 낮다는 장점도 있다”고 설명했다.

▶저출산·저성장·저금리…생보사 주목도는 ‘글쎄’=손보사에 대한 관심이 뜨거운 반면, 생명보험사 딜 대한 전망은 밝지 않다는 전망이 우세하다. 저출산, 저성장, 저금리 등 ‘삼중고’에 종신보험 등을 비롯해 시장 성장동력이 약화된 영향이 크다.

최근 흥행에 성공한 푸르덴셜생명 인수전은 예외적인 사례다. 업계 최상위권 재무건전성을 갖춘 매력 덕에 딜을 가져간 KB금융 외에도 4대 대형 사모펀드(PEF) 운용사가 참여, 경쟁이 치열됐다. 낙찰 가격은 PBR 0.8배 수준인 2조3000억원에 달했다. 생보사 PBR은 통상 0.17~0.63배서 움직인다.

매물이 쏟아지면서 앞으로는 이같은 PBR을 적용받기 어려울 전망이다. 외국계 보험사들은 오는 2023년 도입되는 새로운 국제회계기준(IFRS17) 부담으로 한국 시장 철수에 무게를 두고 있다. 이에 최근 매각설에 휩싸였던 미국계 라이나생명을 비롯해 중국계 ABL생명과 다자이보험그룹 산하 동양생명, 홍콩계 AIA생명 등 외국계 생보사들이 잠재 매물로 거론된다.

이 가운데 저축성보험 비중이 높고 환급금 부담이 커지고 있는 동양생명과 AIA생명, ABL생명 등은 매물로서 매력이 떨어진다는 분석이다.

다만 푸르덴셜처럼 라이나생명은 예외적으로 PBR 2배 이상, 3조원 이상의 몸값이 예상된다. ROE(자기자본이익률)가 22% 수준에 달하는 알짜매물이어서다. 코로나19 사태 등에 따른 경제 불확실성이 남은 변수다.

보험업계 관계자는 “저성장 기조가 이어진다면 소규모의 외국계 생보사는 정리되고, 기존의 탄탄한 플레이어 중심으로 시장이 재편될 것”이라고 말했다.

miii03@heraldcorp.com