4분기 영업이익 추정치 1.1조→9724억원

목표주가 11.4만→10만원

|

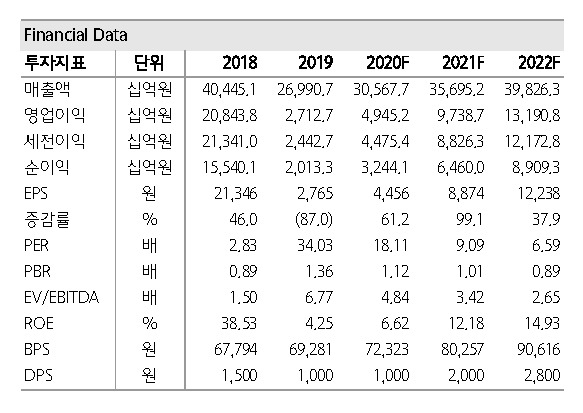

| 하나금융투자의 SK하이닉스 실적 전망치. [제공=하나금융투자] |

[헤럴드경제=김현경 기자] 하나금융투자가 SK하이닉스의 하반기 실적 추정치와 목표주가를 하향 조정했다.

하나금융투자는 14일 SK의 3분기 영업이익 추정치를 기존 1조5422억원에서 1조2248억원으로, 4분기 영업이익 추정치를 1조1037억원에서 9724억원으로 낮춰잡았다.

김경민 하나금융투자 연구원은 실적 추정치 하향 조정 이유에 대해 "7월에 실적 리뷰 자료를 작성했을 때보다 3분기 데이터센터용 시장 수요가 더욱 부진할 것으로 예상되기 때문"이라고 밝혔다.

글로벌 동종업계의 가이던스(기업의 실적 전망치)나 최근 매출도 부진하다. 낸드 플래시 공급사 웨스턴디지털의 회계연도 1분기 매출 가이던스는 37~39억달러로 컨센서스(시장 전망치) 44억달러를 하회했다. TSMC의 7월 매출은 전월 대비 -12.3% 수준이다. 대만 DRAM 공급사 난야테크의 7월 매출은 전월 대비 -7.8% 수준이다.

이에 하나금융투자는 SK하이닉스 실적지표인 3분기 DRAM 제품가격과 빗그로스를 각각 전기 대비 -10%, -3%로 추정했다. 4분기 DRAM 제품가격과 빗그로스는 각각 -7%, -2%로 예상했다.

목표주가도 기존 11만4000원에서 10만원으로 하향 조정했다.

김 연구원은 "목표주가 10만원 산출 시, 2021년 주당순자산가치(BPS)에 1.3배를 적용했다"고 설명했다.

다만 투자의견은 매수를 유지했다. 과거에 마이크론이나 SK하이닉스의 주가를 참고하면, 악재가 모두 반영되었을 때 주가가 예상을 뒤엎고 반등했다는 점과 2021년 DRAM 업황의 턴어라운드 가시성이 높다는 이유에서다.

김 연구원은 "업황 턴어라운드 이전, 연내에 주가가 반등한다면 변곡점이 될 만한 이벤트는 ▷미국 대선 전후의 미중 무역갈등 바닥 통과 ▷DRAM 현물가격 하락 중단 ▷SK하이닉스 하반기 실적 컨센서스 하향 조정 완료"라고 말했다.

pink@heraldcorp.com