2. 해외투자확대 따른 달러수요 증가

3. 수출부진 등 펀더멘털 훼손

|

| 게티이미지 |

[헤럴드경제=서경원 기자] 국제 외환 시장에서 기축 통화인 달러의 약세는 한국 등 신흥국 통화의 강세를 의미해 왔다. 달러 약세란 투자 수요 감소에 따른 달러 가치 하락을 뜻하는데, 달러에서 빠진 글로벌 자금이 신흥국 투자로 이동해 이들 나라의 화폐에 대한 수요를 높여 통화 가치를 올려놓기 때문이다.

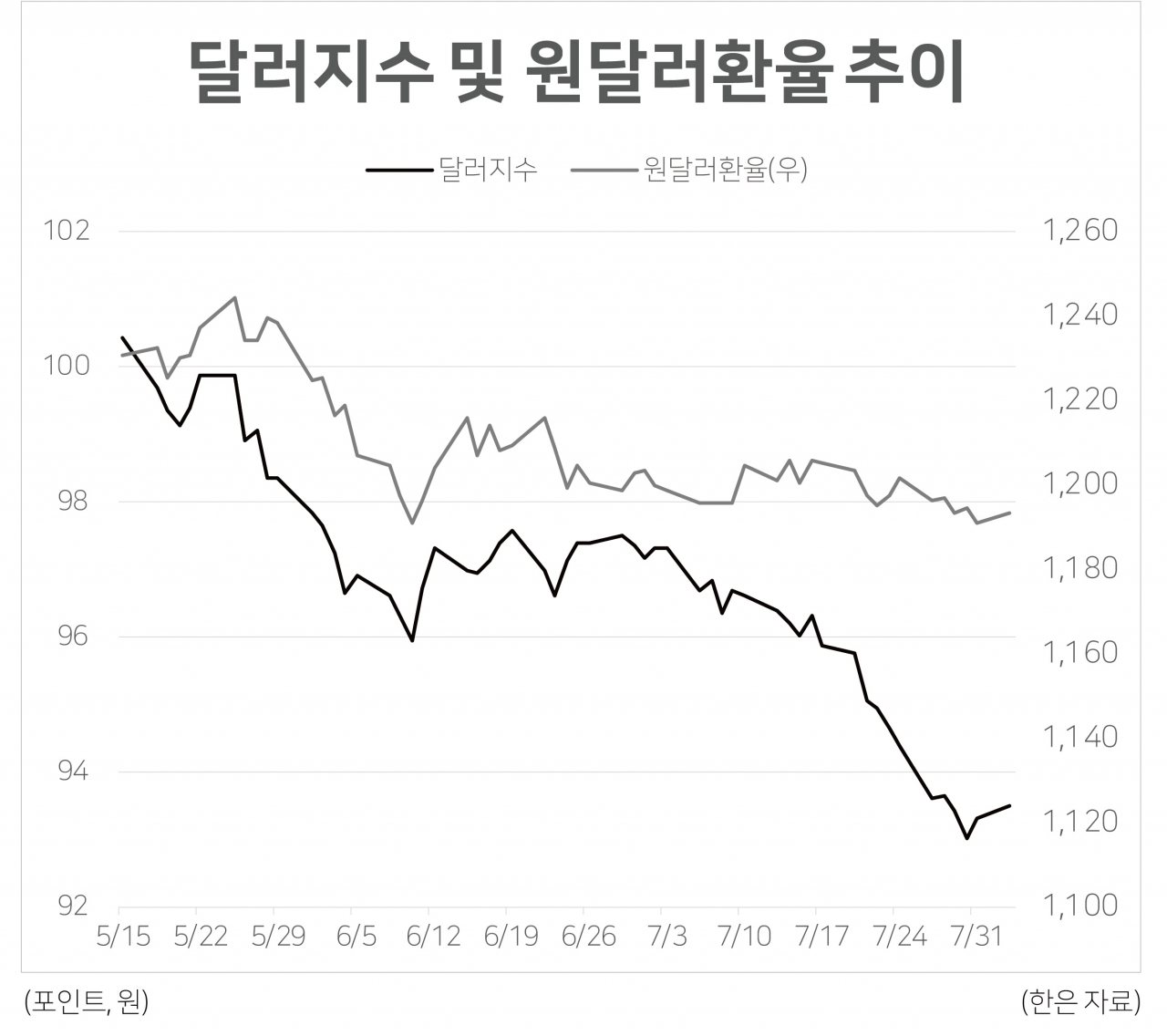

그러나 최근 가파른 달러 약세에도 원화의 강세 흐름은 제한적인 모습을 나타내고 있다. 지난 5월 15일 이후부터 지난달가지 달러지수는 100.4에서 93.3으로 7.1% 감소한 반면 원/달러 환율은 같은 기간 1231.0원에서 1919.3원으로 3.2% 떨어지는데 그쳤다.

우선 위안화의 제한적 강세가 원/달러 환율 하락 제약의 요인으로 꼽힌다. 국제 외환 시장에서 원화는 위안화의 프록시(대리) 통화로 취급되기 있기 때문에 원화 가치는 위안화 가치에 연동돼 나타나곤 한다.

연초만 해도 달러/위안 환율은 6.8위안대를 기록했지만, 지난달부터 현재는 7위안대에서 소폭의 등락만 거듭하고 있다.

관리변동환율제를 시행하고 있는 중국은 ‘삼위일체 불가능이론(impossible trinity·노벨경제학상 수상자인 로버트 먼델 미 컬럼비아대 교수 주창)’을 통해 알 수 있는 것처럼 독자적인 통화정책과 환율 안정을 꾀하는 대신 자유로운 자본이동은 완전 허용하고 있지 않고 있다.

이 때문에 글로벌 자금 수급에 따른 드라마틱한 위안화 환율 변동은 나타나지 않고 있다.

이밖에 해외 투자 확대로 인한 달러 수요 확대와 코로나19에 따른 저조한 수출 실적 등 펀더멘털 훼손이 원화 강세를 제한하고 있단 분석이다.

KB증권에 따르면 2000년에는 국내총생산(GDP) 대비 5.3%였던 증권투자 규모는 2010년엔 36.7%로, 작년 말에는 131%로 급증했다.

김효진 KB증권 연구원은 “여전히 전년대비 마이너스에 머물러 있는 수출 증가율, 7을 소폭 하회하는 달러/위안 외에도 해외투자 확대로 인한 달러 수요가 원화 강세를 제한하고 있다”며 “향후 수출 추가 회복, 위안 강세 압력 확대, 백신 개발 등이 나타날 경우 원화 강세가 본격화될 것”이라고 전망했다.

gil@heraldcorp.com