불확실성에도 미래성장판 확보

경쟁사 대비 견고한 재무구조

스마트팩토리 ‘광양3고로’ 재개

7월이후 실적회복 신호 기대감

최정우 포스코 회장이 오는 27일로 취임 2주년을 맞는다.

지난 2018년 7월 말 포스코케미칼에서 포스코 수장에 오른 최 회장은 ‘기업시민’을 앞세워 포스코의 사회적 책임을 강조하는 동시에 글로벌 시장의 불확실성에 대응해 신종 코로나바이러스 감염증(코로나19) 이후에도 미래 성장 동력을 확보했다는 긍정적인 평가가 나온다.

2000년 이후 처음으로 별도기준 분기 적자를 기록했지만, 침체된 상황에서 견조한 재무구조를 지탱하며 3분기 이후 불활 극복 가능성을 높인 것이 최대 성과로 꼽힌다. 광양 3고로 개보수와 수출 회복세에 힘입어 최악의 시기를 넘어 하반기 스마트 팩토리의 경쟁력을 높일 것이란 기대감도 크다.

위기상황일수록 최 회장의 전략은 빛이 났다. 글로벌 락다운 현상의 심화로 2분기 수익성이 적자로 전환하는 상황에서도 극한의 비용 절감 노력을 통해 실적 하락을 최소화하며 부채비율을 줄였다. 그의 혜안에 제강·철강 수요가 줄고 철광석 가격이 상승하는 시기에도 최악의 상황을 모면한 것이다.

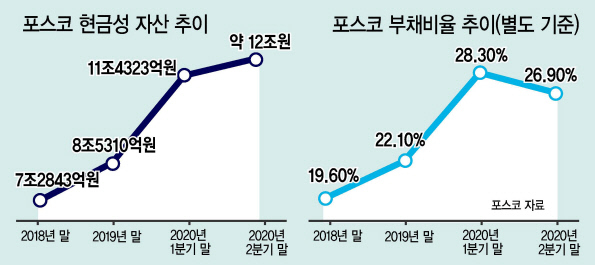

실제 포스코의 부채비율은 재계 내에서도 비교적 낮은 편이다. 부채비율은 별도 기준 26.9%로 1분기 말 28.3%와 비슷한 수준을 유지했다. 부채 총계와 자본 총계는 각각 12조2173억원, 45조4028억원이었다. 1분기 대비 부채는 6691억원, 자본은 1472억원 줄었다.

불황 속에서도 우수한 재무건전성은 최고 수준의 신용등급 유지의 원동력이 됐다. 지난 2018년 취임 때부터 강조했던 경제적인 철강 생산 체제 구축과 시너지가 높은 유관사업의 발굴을 통한 재무구조 개선이 위기를 극복하는 대비책이 됐다는 평가다.

국제 신용평가회사인 스탠더드앤드푸어스(S&P)와 무디스(Moody‘s)는 7월 현재 포스코에 각각 BBB+(안정적), Baa1(안정적) 등급을 부여했다. 무디스가 최근 글로벌 1위 철강사인 아르셀로미탈의 신용등급을 ‘정크본드’ 수준으로 강등한 것과 대조적이다.

저조한 실적에도 유동성도 풍부한 상황이다. 포스코인터내셔널, 포스코케미칼 등 굵직한 자회사들을 모두 제외하고 오로지 ‘포스코’가 보유하고 있는 현금만 올해 상반기 말 기준 약 12조원이다. 올해 1분기 말 현금성 자산이 11조4323억원이었던 점을 고려했을 때 위기 상황에서 ‘현금 마련’이 최우선 경영 목표였다는 점을 유추할 수 있다.

하반기 전략도 점유율 확대와 고부가가치 제품 가격 인상에 맞춰져 있다. 자동차 판매량이 회복되는 시기에 맞춰 제품 가격을 인상하고 수입재에 대응하는 차원의 판가 인하 등 최 회장의 계산이 사업 전반에 반영됐다.

최 회장이 전사적인 차원에서 진행 중인 원가절감 활동 ‘코스트 이노베이션 2020(Cost Innovation 2020)’을 통해 원가 경쟁력을 제고도 기대를 모으고 있다. 하반기 자동차 강판용 기가스틸과 태양광 구조물용 포스맥(PosMAC) 등 고부가 제품 판매 확대를 통한 수익성 반등이 예상된다.

이항구 산업연구원 선임연구위원은 “철강 수출이 글로벌 시황에 따라 톤당 20~30% 인상되면서 포스코도 가격을 인상하려는 움직임이 감지된다”며 “4~5월 저점을 형성한 이후 6월부터 본격적인 상승세로 접어들어 가격 인상이 반영된 7월 이후 실적 회복세에 대한 신호가 뚜렷할 것”이라고 말했다. 정찬수 기자

![“1500명 일일이 전화”…연이율 1000% 불법사채 피해자 지원한 검사들[붙잡을 결심]](https://wimg.heraldcorp.com/news/cms/2024/11/27/news-p.v1.20241127.e16e3f5964e442818929c23acf87127f_R.jpg?type=h&h=120)

![“입원만 18번” 보험금 4천만원 챙긴 간 큰 간호사, 결국엔[머니뭐니]](https://wimg.heraldcorp.com/news/cms/2024/11/27/ams.V01.photo.HDN.P.20240430.202404301240570239812568_R.jpg?type=h&h=120)

![‘비상등’ 롯데그룹 쇄신 키는 세대교체·사업매각? [비즈360]](https://wimg.heraldcorp.com/news/cms/2024/11/27/news-p.v1.20241127.dd2b4bcadc1347cda11eb48997781cc9_R.png?type=h&h=120)

![‘혼외자 논란’ 사흘째 침묵에도 정우성 회사 주가는 펄펄 …지분평가액 112억 [투자360]](https://wimg.heraldcorp.com/news/cms/2024/11/26/news-p.v1.20241126.2a3d7e82cdc9477b85628c7b970dd6ea_T1.jpg?type=h&h=240)

![연예인에 빠져…“24개월 할부로 사더니” 전부 쓰레기통 행 [지구, 뭐래?]](https://wimg.heraldcorp.com/news/cms/2024/11/25/news-p.v1.20241120.bf9d50d5065347f3ba37696b2898bb31_T1.jpg?type=h&h=240)

![집 너무 안팔리자 아내가 꺼낸 말 “여보, 상가랑 아파트 바꿀까?”[부동산360]](https://wimg.heraldcorp.com/news/cms/2024/11/16/rcv.YNA.20241105.PYH2024110509190001300_T1.jpg?type=h&h=240)

![“父는 죽고, 친모와 결혼하고” 재앙같은 예언…당사자 아들의 기구한 사연[이원율의 후암동 미술관-오이디푸스 편]](https://wimg.heraldcorp.com/news/cms/2024/11/23/news-a.v1.20241122.6f410829d2e847798d1f6f02d6796a42_T1.jpg?type=h&h=240)