상고하저 실적 탈피·하반기 전망↑

VS 부문 전망은 엇갈려

[헤럴드경제 = 김상수 기자]‘어닝 서프라이즈’를 기록한 LG전자에 증권가 기대치가 높아지고 있다. 코로나19 사태 여파에 따른 ‘집콕경제’의 수혜주로 증명됐다는 이유에서다. 특히, 올해 LG전자가 전통적인 ‘상고하저’ 식의 실적 추이에서 탈피, 하반기에 오히려 실적 개선을 기대할 수 있다는 전망이 나온다.

‘어닝 서프라이즈’를 기록한 LG전자 잠정 실적 발표 이후 증권가는 일제히 목표주가를 상향조정했다. 삼성증권은 17.6% 오른 7만7000원으로 상향조정했고, 신한금융투자는 8만원으로 끌어올렸다. 하이투자증권도 7만5000원에서 8만원으로 상향조정했다.

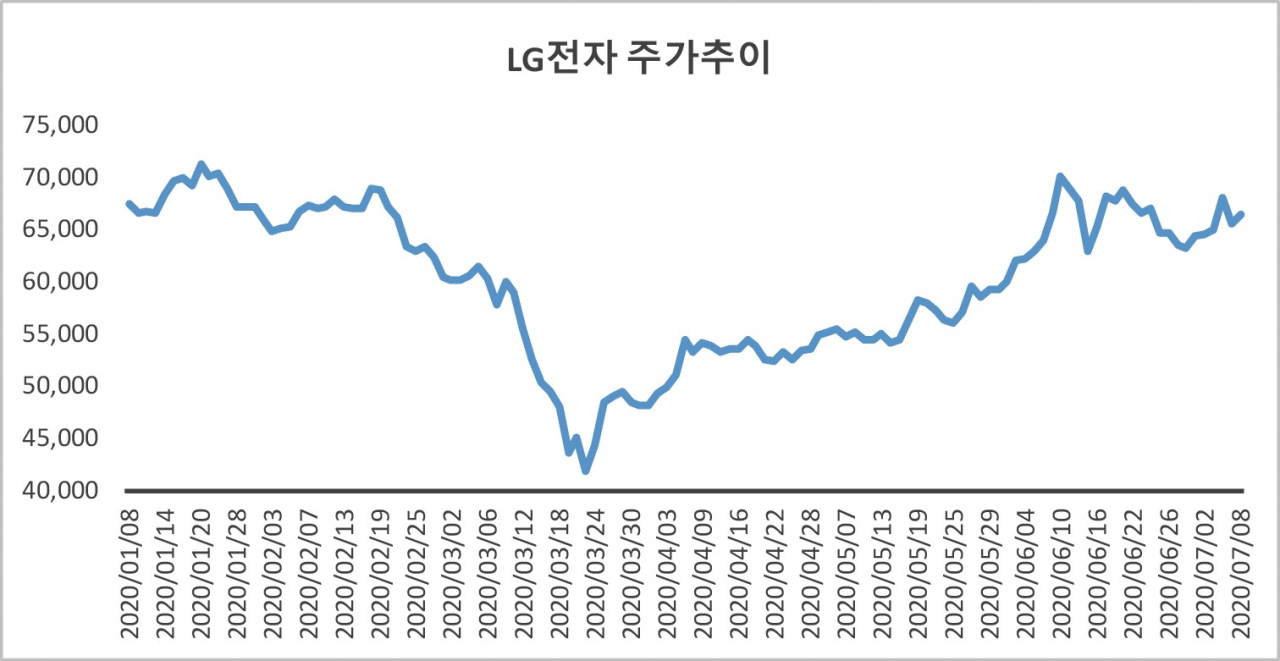

9일 에프앤가이드에 따르면, LG전자의 현재 증권가 평균 목표주가는 8만970원으로, 최고값은 9만원(키움증권)에 이른다. 최저값도 7만원으로, 지난 8일 종가(6만6400원)을 웃돈다.

코로나 사태에서 확고한 가전 경쟁력을 구축했다는 게 가장 큰 이유로 꼽힌다. LG전자의 2분기 잠정 영업이익은 4931억원으로 시장 전망치인 4500억원대를 상회했다. 지난 1분기 역시 어닝 서프라이즈를 기록한 데에 이어 분기 연속 어닝 서프라이즈 행렬이다. 북미 시장 TV 매출 감소가 우려됐으나 고가 제품군 판매 전략이 통하면서 양호한 성과를 이뤄냈다.

하반기 전망도 밝다. 김지산 키움증권 연구원은 “팬데믹 국면에서 가전의 확고한 경쟁력과 전사적 비용 관리 능력을 보여줬다”며 “이연 수요가 더해질 하반기 실적 눈높이를 더 높여도 될 것”이라고 내다봤다. 박형우 신한금융투자 연구원도 “LG전자 실적이 매년 상고하저 흐름으로 반복됐으나 올해는 상반기 수요 눌림 영향으로 풍선효과에 따른 하반기 반등이 기대된다”고 전망했다.

증권가는 또 ▷폭염으로 에어컨 등 가전 판매에 호조가 예상되고 ▷스마트폰 밸벳이 성장세를 보이면서 모바일 사업군 적자 폭이 축소되고 ▷사회적 거리두기로 내년까지 가전과 TV 수요 증대가 예상되며 ▷미국·중국, 중국·인도 등 국가 간 분쟁으로 중국 제조사 점유율 하락의 반사이익을 볼 수 있다는 점 등을 호재로 꼽았다.

다만, 변수론 자동차부품 사업군의 적자 규모가 꼽힌다. 증권업계는 지난 2분기 이 부문에서 1000억원 이상 적자를 본 것으로 추정한다. 중장기 성장동력으로 삼았으나, 코로나19 직격탄으로 자동차 공장이 대거 셧다운된 여파다.

향후 전망은 엇갈린다. 박원재 미래에셋대우 연구원은 “스마트폰 사업과 비슷한 수준의 영업적자는 부담되는 수준이며 향후 성장동력으로 역할을 해낼 수 있을 지도 우려되다”고 평가했다. 반면, 박 연구원은 “자동차부품 사업군이 중장기 이익 개선에 가장 크게 기여할 사업으로, 내년 흑자전환되면 손익 개선 규모는 3000억원에 달할 수 있다”고 내다봤다.

dlcw@heraldcorp.com