유가급락으로 원재료가격↓ B2C 프리미엄 매출 ↑

글로벌 경쟁력 인조대리석, 해외매출 본격화

주력 고단열 제품, 정부 '그린뉴딜' 수혜 기대감

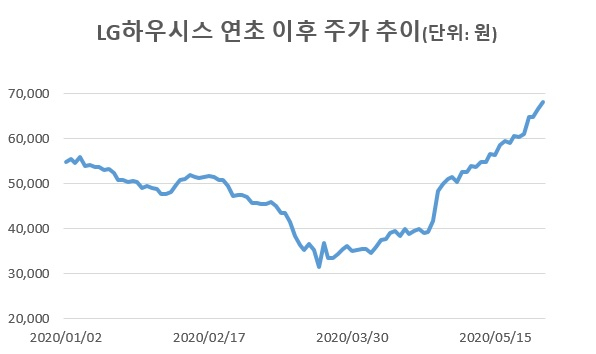

[헤럴드경제=최준선 기자] LG하우시스 주가가 고공 행진 중이다. 코로나19 확산으로 국내 증시가 고꾸라졌던 지난 3월 중순 이후 2배 이상 뛰었다. B2C 프리미엄 제품 위주로 수익성이 높아지고 있는데다, 해외 매출도 본격적으로 확대되고 있다는 점 등이 영향을 미쳤다.

1일 한국거래소에 따르면, LG하우시스 주가는 지난 3월 19일 올해 최저가 대비 116.9% 올랐다. 같은기간 코스피 지수는 약 40% 올랐다. 특히 1분기 잠정실적을 발표한 4월 24일 이후 최근 거래일까지, 코스피 상승률이 6%에 그치는 동안 LG하우시스 주가는 63.2% 올랐다.

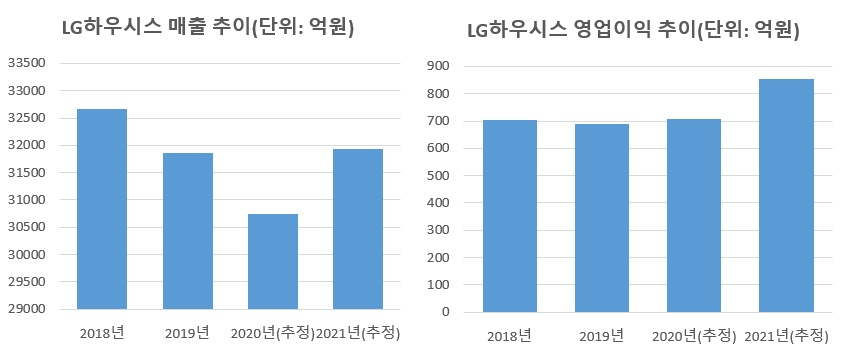

가파른 상승세의 일등공신은 1분기 실적이다. LG하우시스의 지난 1분기 매출과 영업이익은 각각 7327억원, 208억원을 기록했다. 매출은 전년 동기 대비 4.4% 줄었지만, 영업이익은 89.9% 급증했다. 이익 기여도가 높은 건축자재 사업부문만 보면 매출이 전년 대비 3% 감소한 가운데 영업이익률은 2.5%에서 5.7%로 크게 높아졌다. 건설부동산 경기 부진으로 외형 축소가 불가피한 상황이었지만, 유가 급락으로 인해 폴리염화비닐(PVC), 메틸메타크릴레이트(MMA) 등 원재료 가격이 하락한 영향이었다.

B2C에서 프리미엄 제품의 매출을 끌어 올리는 등 수익성 개선에 노력한 것도 양호한 실적에 기여했다. 지난해부터 LG전자 베스트샵에 인테리어 매장 'LG지인(Z:IN)'을 '숍인숍(Shop in Shop)' 형태로 입점시킨 것이 대표적이다. 현재 서울, 용인, 부산, 광주 등 고객인지도가 높은 베스트샵에서 운영되고 있다.

송유림 한화투자증권 연구원은 "건축자재 외 부문의 적자가 지속되는 한 LG하우시스의 극적인 실적 개선을 기대하기 어렵다"면서도 "경영 효율 및 수익성 개선노력이 이어지고 있는 만큼, 그 반대의 경우도 염두에 둘 필요가 있다"고 평가했다.

올해 이후 인조대리석을 중심으로 해외 매출이 본격 확대되는 점도 기대 요인이다. 현재 LG하우시스는 글로벌 아크릴계 인조대리석 시장에서 약 20%대 점유율로 2위를 기록하고 있고, 엔지니어드 스톤(이스톤) 시장에서도 점유율 4위에 올라 있다.

이스톤 '비아테라'의 경우 북미지역을 중심으로 수요가 지속 증가하고 있다. LG하우시스는 미국 조지아주에 위치한 인조대리석 공장에 총 5080만달러(약 625억원)을 투자해 이스톤 생산 규모를 기존(70만㎡)보다 50% 이상 확대했고, 지난 1월부터 가동됐다.

정부의 '그린뉴딜' 정책 또한 LG하우시스 실적에 긍정적이다. 정책의 핵심 중 하나는 노후화된 건축물의 에너지 성능을 높이는 '그린 리모델링'인데, LG하우시스의 주력 사업인 고단열 제품이 그 수혜 대상으로 꼽힌다. 아울러 최근 이천 물류센터 화재 건으로 고성능 건축용 단열재에 대한 수요가 늘 것으로 예상되는 가운데, LG하우시스는 청북 충주공장에 단열재 3호라인을 증설하고, 곧 가동에 들어갈 예정이다.

성정환 현대차증권 연구원은 "미국 이스톤 3호라인, 단열재 3호라인 등 증설분의 가동률이 정상적으로 상승하기만 해도 건자재 부문에서 내년 2000억원 이상의 추가 매출이 가능하다"며 "당장은 코로나19로 인해 가동률을 보수적으로 가정할 수밖에 없지만, 향후 코로나19 회복 속도에 따라 매출 추정치를 추가로 상향할 수 있을 것"이라고 말했다.

human@heraldcorp.com