투자의견 매수 유지, 목표주가 15만5000원으로 29.5% 하향 조정

[헤럴드경제=김현경 기자] CJ ENM이 외부환경 불확실성을 감안해 디지털과 수익성 중심의 체질 개선을 진행하고 있다. 1분기엔 코로나바이러스감염증-19(코로나19) 관련 부정적 영향이 부각됐지만 향후 매출 정상화시 이익체력이 오히려 좋아질 것이란 관측이다.

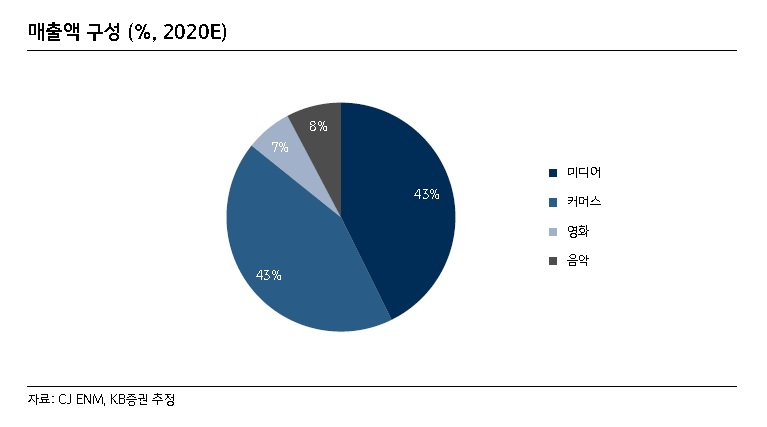

KB증권은 "CJ ENM의 핵심사업인 미디어부문은 광고 매출 감소를 감안해 비용 효율화가 예상된다 "고 밝혔다. 회사는 2020년 미디어 제작비를 10~15% 축소하고, 교차편성을 확대해 타격을 최소화할 계획이다.

디지털 부문은 유튜브 및 티빙의 트래픽이 증가한 데 힘입어 긍정적인 실적 흐름이 지속될 전망이다.

코로나19 관련 영향은 사업부별로 상이하게 나타나고 있다.

미디어는 광고경기 부진, 영화는 박스오피스 급감에 따라 매출 감소가 불가피했다. 1분기 CJ ENM의 TV광고 매출은 전년동기 대비 30.7%, 영화부문은 41.9% 역성장하는 등 광고경기 위축과 오프라인 경기 부진의 영향이 부각됐다.

반면 디지털과 커머스 사업은 언택트 수혜가 부각되면서 양호한 성장을 기록 중이다.

|

| [제공=KB증권] |

이동륜 KB증권 연구원은 "코로나19로 급변한 시장환경으로 인해 상반기 실적 부진은 불가피하나 하반기부터 점진적인 개선이 예상된다"며 "2020년 수익성 중심의 체질 개선이 진행 중인 가운데 영업이익이 상반기 1043억원에서 하반기 1309억원으로 개선될 전망"이라고 말했다.

2021년 매출 정상화 시 영업이익은 전년대비 30.7% 성장한 3075억원이 예상돼 장기 성장 방향성은 유효하다는 평가다.

다만 코로나19 영향을 감안해 2020년 미디어와 영화사업부문의 매출 추정치를 기존 대비 각각 18%, 13%씩 하향 조정했다.

2020년, 2021년 영업이익 추정치는 기존 대비 각각 36.4%, 25.9%씩 낮췄다.

이 연구원은 투자의견 매수를 유지하나 목표주가를 15만5000원으로 29.5% 하향 조정한다고 밝혔다.

pink@heraldcorp.com