파생결합펀드(DLF)와 라임사태로 은행권의 금융투자상품 판매가 사실상 얼어 붙은 가운데 방카슈랑스(은행에서 파는 보험) 가 새로운 대안으로 떠오르고 있다. 투자상품 대비 안전한데다, 최대 8%에 달하는 수수료 수입이 짭짤하기 때문이다.

22일 업계에 따르면 A은행의 올해 1분기 방카 월납 환산 보험료 수입은 300억원으로 지난해 1분기(114억원) 대비 163% 급증했다. 방카 판매로 얻은 수수료도 1분기에 217억원에 달해 전년 동기(137억원)보다 58% 증가했다.

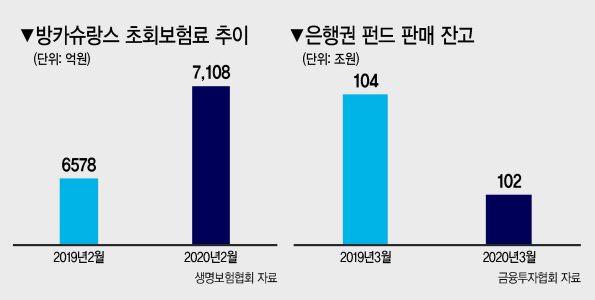

생명보험협회의 통계를 보면 2월 전체 생보사의 방카 초회보험료는 7108억원으로 지난해 동기 6578억원보다 약 8% 증가했다. 삼성생명의 1분기 방카 신계약 연납화보험료(APE)는 1090억원으로 1년 전에 비해 21.5% 늘었다. 미래에셋생명도 483억원으로 108.6% 증가했다. 한화생명의 경우 전체 APE에서 방카 비중이 35%로 지난해 1분기보다 8%포인트 높아졌다. 반면 은행의 펀드판매 잔고는 뒷걸음이다. 금융투자협회에 따르면 지난 3월 말 기준 은행권 펀드 잔고는 102조원으로 지난해 3월 104조원에서 역성장했다.

방카의 대부분은 저축성 보험이다. 안정적인 수익을 추구하는 은행 고객들에게 판매가 용이하다. 미래에셋생명만 변액투자형 상품을 100% 판매하고, AIA생명이나 오렌지라이프가 달러보험을 판매하는 정도만 시장 위험에 노출돼 있다. 은행 관계자는 “방카를 대놓고 권유하지 않지만 수익은 얻고 싶고 펀드는 기피하는 고객들에게 자연스럽게 소개하는 상황”이라면서 “보험 중에서도 더욱 안정적인 저축보험이나 연금 상품을 많이 권한다”고 전했다. 또 다른 은행 관계자는 “올해 공모펀드나 방카 위주로 영업전략을 가져갈 예정”이라고 소개했다. 은행이 챙기는 수수료는 저축성보험의 경우 보험료의 1~2%, 보장성은 4~8% 정도다. 저축성보험의 수수료는 낮지만 보험료 액수가 보장성보다 훨씬 많다.

보험사 입장에서도 은행의 방카 판매가 싫지는 않다. 새 국제회계기준(IFRS17) 도입을 앞두고 저축성 판매를 줄이고 있지만, 코로나19로 설계사 영업이 줄어든 가운데 어쨌든 매출을 유지할 중요한 통로여서다.

한희라·서정은 기자