목표주가 상향 줄잇는 2분기 기대감

[헤럴드경제=김유진 기자] 국내 1분기 온라인 쇼핑 거래액이 전년동기 대비 17% 급성장한 36조8000억원을 기록하면서 결제업체들의 실적 확대가 이어지고 있다. 신종 코로나바이러스 감염증(코로나19) 2차 확산 우려감이 커지는 가운데에서도, 2분기 실적 모멘텀이 기대되는 NHN한국사이버결제와 KG모빌리언스의 견조한 주가 상승을 점치는 전망이 두드러진다.

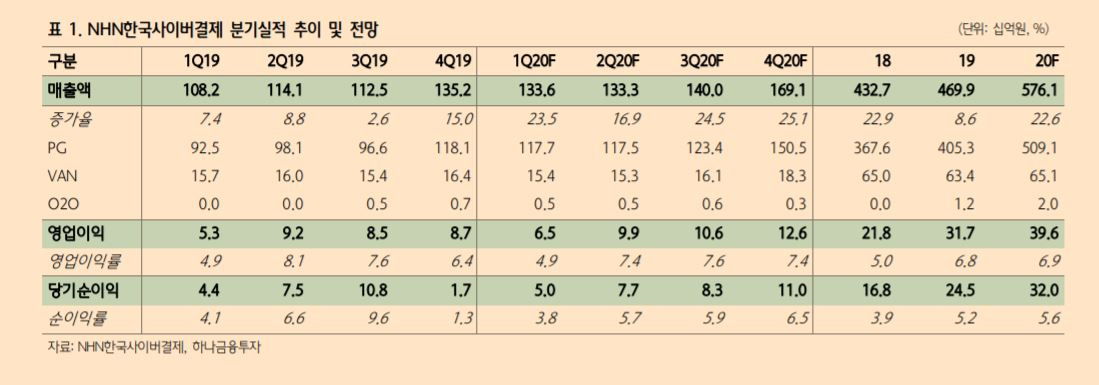

리딩투자증권·KTB투자증권은 11일 NHN한국사이버결제 목표주가를 5만원으로 내다봤다. 하나금융투자는 2분기 실적 호조 전망을 바탕으로 KG모빌리언스 목표주가를 1만600원에서 1만3300원으로, NHN한국사이버결제 목표주가는 기존 4만3800원에서 4만6700원으로 높여 잡았다.

NHN한국사이버결제 주가는 코로나19 국면을 거치면서 연초 2만1850원 수준에서 지난 4일 장중 4만원대까지 올라섰다. 올해 박차를 가하고 있는 페이코 오더가 연내 5만개 거래처 확보에 나서면서 외형 확장과 함께 5만원대 주가를 향한 기대감도 커지고 있다.

김진구 KTB투자증권 연구원은 "최대주주인 엔에이치엔페이코와 사업적 중장기 성장 전략을 공유하고 있다는 점은 명확한 경쟁우위"라며 "PAYCO 오더 등 O2O 사업부문 강화를 통한 테크핀 사업 확장 전략을 긍정적으로 평가한다"고 설명했다.

KG모빌리언스는 연초 6120원이던 주가가 지난 6일 장중 9000원대로 올라서며 주가가 승승장구하고 있다. 1분기 실적 호조에 이어 최근 신용카드 PG 및 식음료 부문인 KFC코리아로 사업을 확장하면서 2분기 실적 기대감도 계속되고 있다.

이정기 하나금융투자 연구원은 "1분기 결제 부문에서 전년동기 대비 14% 성장한데다 올앳 합병효과가 본격화할 것"이라며 "KG모빌리언스 2분기 연결 실적은 매출액 1242억원, 영업이익 118억원으로 각각 전년대비 154.9%, 54.8% 늘어날 것"이라고 내다봤다.

kacew@heraldcorp.com