라임펀드 손실 등 영업손실 눈덩이…분리매각 결단은 어려워

[헤럴드경제 이세진 기자] 에어부산이 지난해 말 아시아나항공, 에어서울과 함께 HDC현대산업개발-미래에셋대우 컨소시엄에 인수가 결정됐지만 분리매각 시나리오는 여전히 가라앉지 않고 있다. 업황 악화로 에어부산 경영난이 심화하고 있고, 인수 완료시 추가 지분을 확보해야 하는 조건도 쉽지 않은 과제라는 분석에서다.

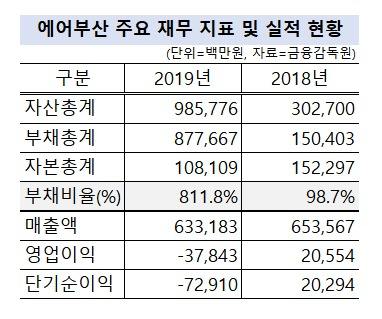

26일 금융감독원에 따르면 에어부산의 지난해 부채비율은 811.8%로 전년도 부채비율 98.7% 대비 크게 늘어나며 저비용항공사(LCC) 가운데 가장 높은 수준을 기록했다. 부채는 1년 사이 7272억원이나 급증해 지난해 8776억원을 기록했고, 자본은 1081억원으로 전년보다 소폭 줄어든 원인이 컸다.

또 지난해 새 회계기준인 K-IFRS 제1116호 리스 개정 기준이 적용되면서, 항공기 운용리스가 ‘차입금’으로 계상돼 부채비율을 끌어올렸다. 여기에 무차입경영을 유지하던 에어부산이 작년 10월 처음으로 100억원의 회사채를 발행하면서 순차입금 규모도 늘어났다.

에어부산 관계자는 “LCC는 대부분 항공기를 리스로 운용하고 있어 지난해 LCC들의 부채비율이 일제히 올랐다”면서도 “영업손실 또한 반영되면서 부채비율이 더욱 높아졌다”고 말했다.

실제로 에어부산은 지난해 일본여행 거부 운동의 직격탄을 맞아 실적도 크게 부진했다. 2018년 205억원이던 영업이익은 지난해 378억원 영업손실로 전환했고, 당기순손실은 729억원으로 크게 확대됐다. 이런 가운데 지난해 6월 라임펀드에 200억원을 투자했지만 환매 중단 사태로 171억원의 손실을 본 사실까지 확인되며 에어부산의 경영 위기설을 부채질하고 있다.

아시아나항공과 함께 자회사인 에어부산과 에어서울을 함께 인수한 HDC현대산업개발-미래에셋대우 컨소시엄의 고민은 깊어지고 있다. 인수 포기설까지 거론되는 가운데 인수 발표 직후부터 제기됐던 에어부산 분리매각설도 여전한 관심거리다.

경영악화에 더해 공정거래법상 지주사인 HDC가 아시아나항공을 인수하면 증손회사가 되는 에어부산의 지분을 2년 안에 100% 확보해야 하는 과제도 있다. 현재 아시아나항공의 에어부산 지분은 44.2%에 불과하다. 부산시와 넥센, 부산은행 등 지역 주주들이 45.6%, 소액주주가 10.2%를 갖고 있어 전량 매입이 쉽지 않을 것이란 분석이 나온다.

이런저런 이유로 분리매각 결단을 내린다고 해도 현재 시장에서 관심을 보일 FI(재무적 투자자)나 SI(전략적 투자자) 등이 나타나지 않을 것이란 부담감도 있다.

LCC 업계 관계자는 “제주항공 등 다수의 LCC나 대기업들이 알짜 회사였던 에어부산에 관심을 보였지만 최근 업황이 워낙 나빠 쑥 들어간 상태”라면서 “아시아나항공 입장에서는 에어부산을 다른 LCC에게 빼앗긴다면 경쟁사 덩치를 불려주는 꼴이기도 해 결단이 어려울 것”이라고 설명했다.

jinlee@heraldcorp.com