주택 가격 상승기에 급증세 반복 양상

가계 자산운용은 보험·연금 납부액 급증

기업은 투자위축으로 차입금 규모 줄여

직접금융 42조, 간접금융서 89조 조달

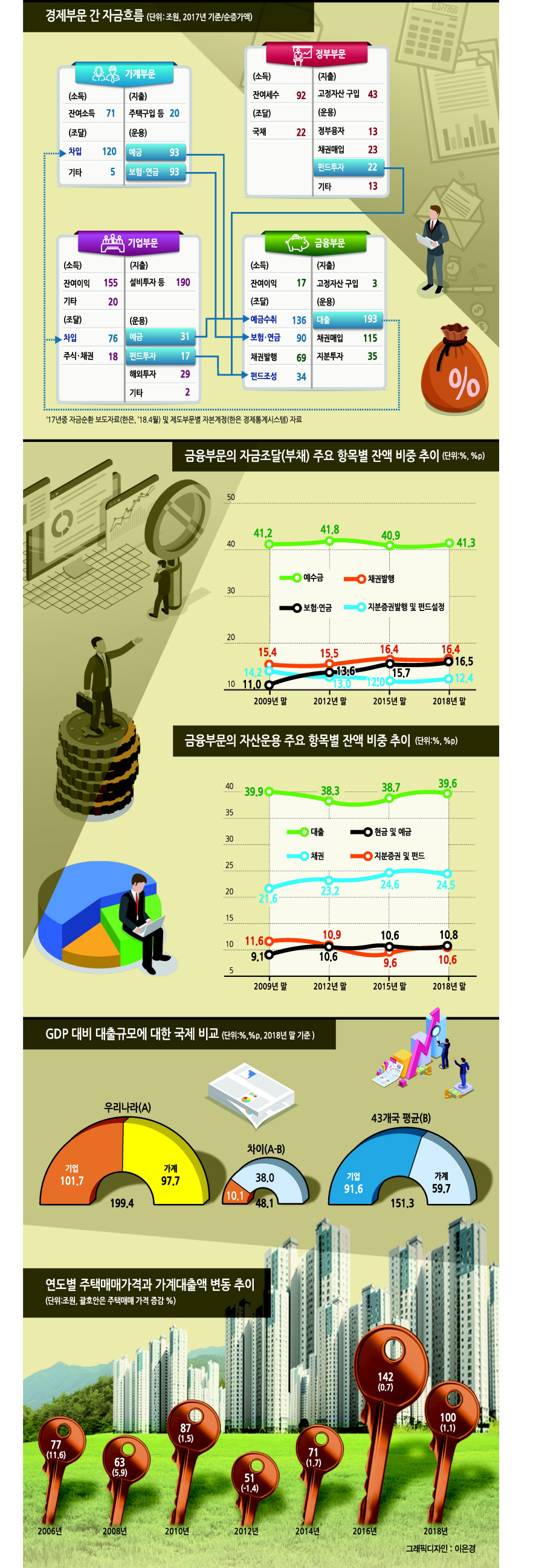

최근 가계의 차입 규모가 기업의 차입을 넘어섰다. 가계는 주택 구입 등을 위해 빚을 늘렸으나 기업은 투자 감소 등으로 차입을 줄인 탓이다. 가계의 자산에서 예금대신 보험·연금 비중이 급증한 점도 특징이다.

금융감독원이 지난해 말 발표한 ‘금융 감독 이슈 저널’에 따르면 2017년 가계의 차입은 120조원으로, 기업의 차입(76조원)보다 57.9% 많은 것으로 조사됐다. 가계는 주택 구입을 위해 빚을 크게 늘린데 비해 기업은 설비투자비 감소 등 차입을 줄인 점이 원인으로 꼽혔다.

특히 가계는 부동산 가격 상승기에 대출이 급증하는 현상이 반복적으로 나타났다. 주택매매가격이 떨어지던 2004년에는 가계 대출이 28조원 수준이었다. 2005년 주택매매가격 증가율이 3.8%를 기록하자 가계 대출은 60조원으로, 2배 이상 뛰었다. 주택매매가격 증가율이 11.6%를 기록하던 다음해엔 가계 대출이 77조원을 기록했다.

부동산 가격이 급등하던 2010~2011년, 2014~2015년 등도 마찬가지다. 2010~2011년에는 가계 대출이 각각 87조원까지 늘었고 2015년에는 126조원을 돌파하기도 했다. 이처럼 부동산 가격 움직임에 따라 가계 대출이 민감하게 반응하고 있다.

2015년 이후에는 가계 대출이 매년 100조원이상을 기록하고 있다. 하지만 2016년 142조원으로 정점을 찍던 가계 대출은 2017년부터 감소세를 보이고 있다. 정부의 부동산 대출 규제 강화로 2017년 120조원, 2018년 100조원까지 줄었다.

국내 가계부문의 대출 규모가 줄었다고 해도 해외보다 매우 높은 수준으로 조사됐다. 2018년 말 국내총생산(GDP)대비 국내 가계부문 대출 규모는 97.7%로, 해외 43개국 평균(59.7%)보다 38%p 높았다.

해외 43개국에는 선진국 22곳, 신흥국 21곳이 포함됐다. GDP대비 국내 기업 대출 규모는 101.7%로, 해외 43개국 평균(91.6%)보다 10.1%p 높았다. 다만 유럽의 몇몇 국가들은 정부의 채무 비중이 높은 경우도 있어 각 국가별 분석은 총량으로 따져봐야 한다.

가계는 자산 운용에서 보험·연금 납부액을 늘렸다. 2009년 54조원에 불과하던 보험·연금 납부액은 2017년 93조원까지 증가했다. 2017년 가계의 예금액(93조원)과 유사한 규모까지 불어난 것이다. 고령화 시대를 대비해 보험 상품에 대한 관심 증가가 납부액 증가로 연결된 것으로 풀이된다.

기업은 주식·채권 등 직접금융보다 은행 등을 통한 간접금융 의존도가 높아지고 있다. 기업은 2018년 직접금융으로 42조원을 조달했다면 간접금융으로는 89조원을 조달, 간접금융 비중이 68%에 이르렀다.

2014년 이후 우량 기업들의 자금 수요 부진 등으로 회사채 발행액이 감소하면서 직접금융 비중이 하락하는 추세다. 다만 금융위기 직후인 2009~2011년에는 은행의 리스크 관리 강화 등으로 직접금융 비중이 70%대로 상승하기도 했다.

한편 가계의 보험·연금 납부액 증가는 금융부문의 보험·연금 비중 확대로 이어졌다. 금융부문의 예수금은 2018년 말 기준 3205조원(41.3%)으로, 전체 항목에서 가장 높은 비중을 차지하고 있다. 그러나 2009년 말 41.2%, 2012년 말 41.8%, 2015년 말 40.9% 등 전체에서 차지하는 비중은 큰 변동이 없다.

보험·연금은 2018년 말 기준 1279조원으로 전체에서 16.5%의 비중을 차지했다. 2009년 말 11%의 비중을 차지하던 보험·연금은 2012년 말 13.6%, 2015년 말 15.6% 등 매년 상승세를 보이고 있다.

보험·연금에서는 보험액 증가가 두드러졌다. 2009년 말 445조원에 이르던 보험액은 2018년 말 1073조원으로 증가했다. 같은 기간 36조원에 이르던 연기금도 206조원으로 불어났다.

금융회사의 자금운용에서 대출이 차지하는 비중은 소폭 줄었다. 2009년 말 39.9%에 이르던 대출 비중은 2018년 말 39.6%로 감소했다.

부동산 대출 규제에 따른 가계 대출 감소 영향으로 풀이된다. 금융회사의 자금운용에서 채권 비중은 늘었다. 2009년 21.6%에 이르던 채권 비중은 2018년 말 24.5%까지 불어났다. 채권은 은행보다는 보험 등 비은행권 중심으로 증가세가 두드러졌다.

금감원 관계자는 “가계의 부동산 대출 비중 증가, 기업의 설비투자 감소 등의 영향으로 가계의 대출 규모가 기업을 넘어섰다”며 “가계는 고령화 시대를 대비해 보험 가입을 늘린 점도 두드러진 특징”이라고 설명했다.

김성미 기자