롯데케미칼·LG화학 올해 실적 안갯속

[헤럴드경제=이세진 기자] 지난해 추락을 거듭해 온 석유화학 시황이 올해까지 반등을 기대하기 어려울 것이란 전망이 나왔다. LG화학과 롯데케미칼 등 국내 석유화학 업체들의 실적 전망치는 일제히 하락했다.

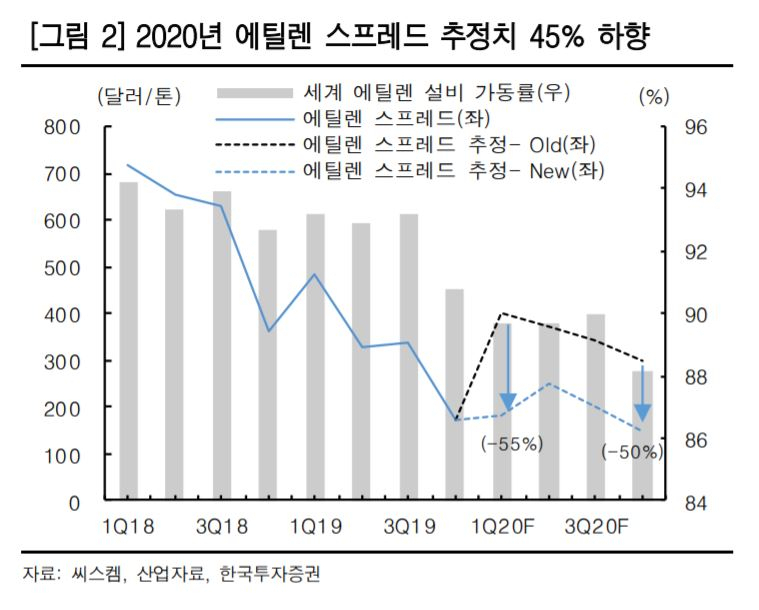

10일 관련 업계에 따르면 1월 첫째 주 에틸렌 스프레드(원재료와 제품 가격의 차이)는 톤당 131달러를 기록했다. 이는 지난 4분기 평균인 톤당 172달러보다 24% 낮고, 작년 1분기 평균과 비교하면 73%나 떨어진 것으로, 손익분기점을 밑도는 수준이다. 일반적으로 에틸렌의 손익분기점은 톤당 250달러 선으로 알려져 있다.

에틸렌은 ‘석유화학의 쌀’로 불리는 기초 소재로, 에틸렌 스프레드는 PE(폴리에틸렌) 등 기타 제품의 수익성에도 영향을 미치는 기본 척도가 된다.

한국투자증권은 현재 에틸렌 시황과 향후 계획된 신·증설을 감안해 올해 평균 에틸렌 스프레드 추정치를 기존 톤당 353달러에서 195달러로 45% 대폭 낮췄다.

|

| [한국투자증권 제공] |

에틸렌 시황 악화는 미국발 ‘셰일 혁명’의 여파라는 것이 일반적인 시각이다. 미국에서 원가를 대폭 낮춘 ECC(에탄크래커)가 값싼 에틸렌과 PE 제품 등을 대량생산해 수출을 시작하면서 가격을 끌어내리고 있다는 분석이다. 2017년 하반기부터 2018년 하반기까지 미국의 누적 에틸렌 증설 규모는 연간 640만톤에 달한다.

이도연 한국투자증권 연구원은 “원가 경쟁력이 높은 신증설이 지난해 12월 말부터 올해 1분기에 본격적으로 가동됨에 따라 에틸렌 스프레드가 NCC(납사크래커) 기준 손익분기점 이하에서 머무를 전망”이라며 “이에 원가 경쟁력이 열위한 NCC 순으로 가동을 중단하고 시장 점유율을 지키기 위한 경쟁이 치열해질 것”이라고 전망했다.

이에 따라 에틸렌 시황에 영향을 받는 석유화학사의 4분기 실적은 컨센서스를 크게 하회할 전망이다.

한국투자증권은 롯데케미칼의 작년 4분기 영업이익을 전분기 대비 50% 감소한 1565억원으로 내다봤다. 이는 기존 시장 전망치를 27% 하회한 수준이다. 올해 영업이익은 작년 대비 44% 감소한 6270억원으로 전망했다.

롯데케미칼은 에틸렌 등 기초 소재에 편중된 제품 포트폴리오를 갖추고 있어 시황 영향에 가장 민감하다. 이 연구원은 “LC타이탄과 같은 자회사의 NCC 가동률 감축 영향을 감안하면 실적에 대한 하방 위험이 더욱 커질 수 있다”고 지적했다.

이 연구원은 LG화학의 올해 영업이익 전망치도 작년대비 35% 감소한 9020억원으로 낮춰 추정했다. LG화학은 올해부터 전지부문 비중이 76%로 확대되고 석유화학 부문이 15%로 축소되는 상황에서도 에틸렌과 기타 석유화학 제품군 회복이 더딜 것이라는 전망을 제시했다.

jinlee@heraldcorp.com