최 회장, 패소 시 SK 지분 추가 매입 관측

지분 29.4% 간접보유 SK실트론 상장 유력

일감몰아주기 규제 강화로 상장 필요성 강화

|

| [전자공시] |

[헤럴드경제=원호연 기자]최태원 SK그룹 회장과 노소영 아트센터 나비 관장의 이혼소송에 따라 SK실트론의 IPO(기업공개) 속도에도 탄력이 붙을 것으로 보인다. SK그룹 지배구조 개편이 빨라지면서 최회장의 그룹 지배력 유지를 위한 현금 필요성이 증대되기 때문이다.

16일 IB업계는 이혼 소송 과정에서 노 관장이 최 회장이 보유한 SK의 지분의 42%(548만8,625주, 총 발행주식의 7.80%)를 요구하면서 SK그룹 지배구조 개편의 속도가 빨라질 것으로 보고 있다.

노 관장이 재산분할 소송에서 승소할 경우 지분율은 기존 보유 주식(0.01%)에 더해 7.81%로 높아진다. 최 회장(재산분할 후 10.64%)과 국민연금(8.26%)에 이어 3대 주주로 등극하면서 향후 주주 총회 등에서 영향력을 행사할 가능성이 높다. 김홍식 하나금융투자 연구원은 "최 회장 개인 지분을 포함한 우호지분이 현행 29.6%에서 21.8%로 감소할 것"이라며 "SK그룹 입장에선 당장 내년부터 개편 작업을 본격화할 가능성 있다"고 전망했다.

지배구조 개편과정에서 최 회장은 SK의 지분 추가 매입을 위해 현금 확보에 나설 것으로 보인다. 이 경우 가장 유력한 방안이 SK실트론의 상장이다.

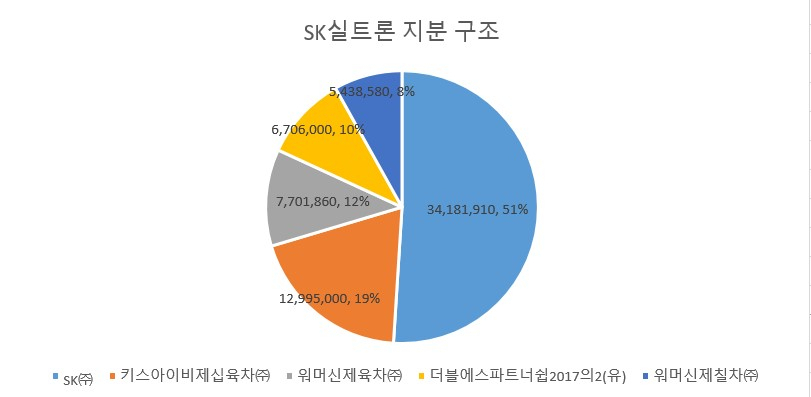

최 회장은 SK실트론의 지분 29.4%(1843만35803580주) 가량을 사실상 간접 보유하고 있다. SK실트론을 시장에 공개하면서 구주 매출을 통해 지분을 내다 팔면 SK의 지분을 추가 매입할 현금을 확보할 수 있다.

과거 LG실트론 시절 우리은행 등 채권단이 보유했던 지분을 한국투자증권의 ‘키스아이비제십육차’(19.4%), 삼성증권의 ‘더블에스파트너쉽2017의2’(10.0%)가 인수했다. 이들 특수목적법인은 최 회장과 5년 만기 TRS(총수익스와프) 계약을 맺고 있다. 이 지분의 실질적 주인은 주식 평가 가치 변동이나 배당 등 모든 수익을 받는 최 회장이라는 게 시장의 지배적 평가다.

최 회장이 확보할 현금 규모는 SK 실트론의 기업가치와 구주매출 비중에 따라 달라진다. 이수빈 대신증권 연구원은 "SK실트론의 12개월 EBITDA(상각전영업이익) 7070억원에 글로벌 피어그룹 평균 EV/EBITDA 5.5배를 적용하면 기업가치(예상 시가총액)는 3조 720억원 수준"이라고 설명했다. 전체 공모를 구주매출로 진행할 경우 9000억원이 넘는 현금을 확보할 수 있지만 IPO 자체가 흥행하기 어려운 만큼 구주매출 비중은 최대 70~80% 수준으로 제한될 것으로 보인다.

공정거래위원회가 그룹 총수가 TRS 등을 통해 간접보유한 지분을 일감 몰아주기 심사에서 실질 보유분으로 간주하는 심사지침을 마련한 점도 SK실트론 상장을 재촉하는 요인이다. 현행 공정거래법에 따르면 자산총액 5조 원 이상의 대기업 그룹에서 총수일가 지분이 20%(비상장사)를 초과하면 일감 몰아주기 규제대상에 포함된다.

why37@heraldcorp.com