경쟁 심해지면 금리 낮출 가능성

신(新) 예대율 규제 등으로 은행권이 가계대출 확대에 어려움을 겪는 가운데 전세자금대출이 주목받고 있다. 고마진대출로 은행 입장에선 ‘효자상품’이지만 향후 경쟁 심화와 규제 강화로 큰 폭의 증가세를 보이기는 힘들 전망이다.

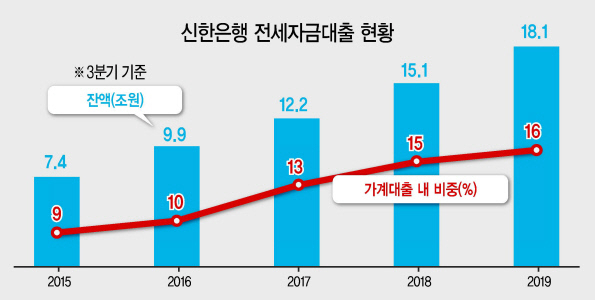

12일 금융권에 따르면 올해 3분기 기준 시중 5대은행(신한·국민·우리·하나·농협)의 전세자금대출 잔액은 76조4450억원이다. 전년대비 32% 증가했다. 지난해 40%대보다는 증가폭이 감소했지만 가계대출 증가 둔화 속에 전세자금대출의 비중이 늘어나는 추세다. 현재 전세자금대출 잔액(18.1조원)이 가장 많은 신한은행의 경우 2015년부터 올해까지 최근 5년간(3분기 기준) 가계대출 전체에서 전세자금대출이 차지하는 비중은 9%에서 16%로 7%포인트 늘었다. 같은 기간 주택담보대출 비중이 59%에서 50%로 줄어든 것과 대조적이다.

전세자금대출은 은행 입장에서는 고마진상품이다. 주택금융공사, 주택도시보증공사 등이 90% 이상을 보증해 사실상 손실 부담이 거의 없다. 은행의 정책에 따라 금리 인하 여력이 상대적으로 높은 상품이기도 하다. DB금융투자 분석에 따르면 9월 기준 주금공의 전세자금대출 은행 평균 가산금리는 1.63%로 주택담보대출 가산금리 1.24%보다 크게 높고 신용대출(1.78%)과 큰 차이가 없다.

순이자마진(NIM) 하락 추세 속에 올해 가계대출에서 전세자금대출은 신용대출과 함께 수익성이 높은 편이었지만 무한정 늘릴 수도 없는 처지다. 신예대율 규제 시행으로 대출 확대에 근본적 한계가 있고, 정부의 가계부채 및 부동산정책에 따른 규제도 늘고 있다. 당장 이달 11일부터 9억원 이상 고가주택 보유자의 전세자금대출의 공적 보증도 제한됐다.

다만 대출 시장에서 은행권 전반에 경쟁이 심화하면, 소비자 입장에서는 혜택을 볼 수도 있다. 타행대비 낮은 예대율로 대출을 늘릴 여력이 많았던 농협이 올 여름 전세자금대출 금리를 크게 낮췄던 것처럼 금리 변동폭이 큰 편이다. 이미 경쟁이 심해 마진이 극히 낮은 주담대나 집단대출과 상황이 다르다. 이병건 DB금융투자 연구원은 “안심전환대출 등으로 인한 자산감소분을 메우기 위해 은행들이 안전한 대출을 늘리는 데 주력하면서 NIM 하락 압력이 예상된다”며 “전세자금대출은 은행간 가산금리 차이가 크기 때문에 경쟁으로 마진이 하락할 가능성이 있다”고 말했다.

오연주 기자/oh@heraldcorp.com