이통3사 주가, 지난 8월 신저가 수준

[헤럴드경제=김성미 기자]이동통신3사가 5G 서비스로 인한 가입자당 평균매출(ARPU) 상승에도 주가는 힘을 받지 못하고 있다. 인프라 투자 및 마케팅 비용 증가로 당장은 5G 효과를 보기 어렵다는 전망이 반영된 것으로 풀이된다.

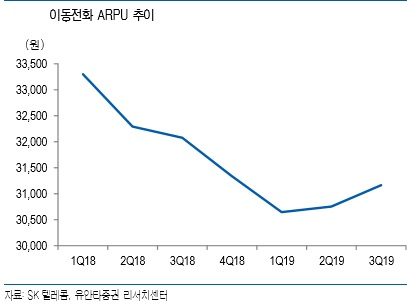

1일 증권업계에 따르면 데이터 사용 증가에도 하락세를 면치 못했던 이통사 ARPU가 5G 서비스를 계기로 반등에 성공함에도 불구하고 통신주는 부진을 면치 못하고 있다. 5G 효과로 인한 실적 반등은 시간이 필요할 것으로 예상되는 탓이다.

통신 대장주인 SK텔레콤은 실적 개선에도 주가는 약세를 보이고 있다. 매출 증가에도 수익성 개선을 달성하지 못했기 때문이다. SK텔레콤은 3분기 매출 4조5612억원, 영업이익 3021억원을 기록했다. 전년 동기보다 매출은 9% 불었지만 영업이익은 0.7% 감소했다.

SK텔레콤은 무선사업 외 미디어, 커머스 등 포트폴리오 다변화로 매출을 불렸지만 5G 가입자 유인을 위한 마케팅비용 증가로 영업이익은 제자리걸음이었다. SK텔레콤 주가는 1일 23만6500원으로 장을 열었다. 전 거래일보다 0.2%(500원) 떨어졌다.

SK텔레콤 주가는 지난 8월16일 22만9000원으로 52주 신저가까지 떨어진 이후 여전히 약세를 이어가는 모습이다. 유안타증권은 SK텔레콤의 목표주가를 34만원으로 제시하는 등 30만원대를 훌쩍 넘는 기대치에는 못 미치고 있다. 40%를 웃돌던 외국인투자자 비중은 현재 37%대까지 떨어졌다.

KT와 LG유플러스도 주가가 약세를 보이는 건 마찬가지다. KT 또한 매출 증가에도 영업이익 악화가 전망되며 주가는 52주 신저가 수준에 머물고 있다. KT는 이날 2만6500원에 장을 열었다. 지난 8월 16일 찍은 신저가 2만6500원과 같은 수준이다.

KT는 오는 8일 3분기 실적을 공개하는 가운데 에프엔가이드는 매출 6조1366억원, 영업이익 2989억원을 예상했다. 전년 동기보다 매출은 3.16% 증가할 것으로 보이지만 영업이익은 19.11% 감소할 것으로 내다봤다.

다만 BNK투자증권은 KT가 5G 구축에 가장 앞서 있어 5G 효과가 더 클 것이라 기대하며 목표주가를 3만6000원으로 제시했다.

LG유플러스는 이날 1만3450원으로 장을 열었다. 지난 8월 16일 찍은 신저가 1만2000원과 크게 차이가 나지 않는다.

그러나 KB증권은 LG유플러스는 무선사업부문이 전체에서 차지하는 비중이 높아 5G로 인한 매출 성장이 가장 두드러질 것으로 분석했다. 또한 올해 말 CJ헬로 인수가 마무리된다면 유료방송사업 시너지도 가능할 것으로 전망된다. KB증권은 LG유플러스의 목표주가를 1만7000원으로 제시했다.

증권업계 관계자는 “5G 가입자 확대로 인한 수익성 개선 효과는 내년부터 반영될 것”이라며 “올해까진 비용 확대가 불가피한 만큼 주가도 약세를 보이고 있다”고 설명했다.

miii03@heraldcorp.com