배당소득세 면제…인출할 때 부과

레버리지·인버스 ETF 투자는 제한

[헤럴드경제=김현일 기자] 상장지수펀드(ETF) 투자자가 늘어나면서 절세에 대한 관심도 커지고 있다. 국내 ETF 시장이 문을 연 2002년 이후 자산총액은 지속적으로 불어나며 작년 말 처음으로 41조원을 돌파했다.

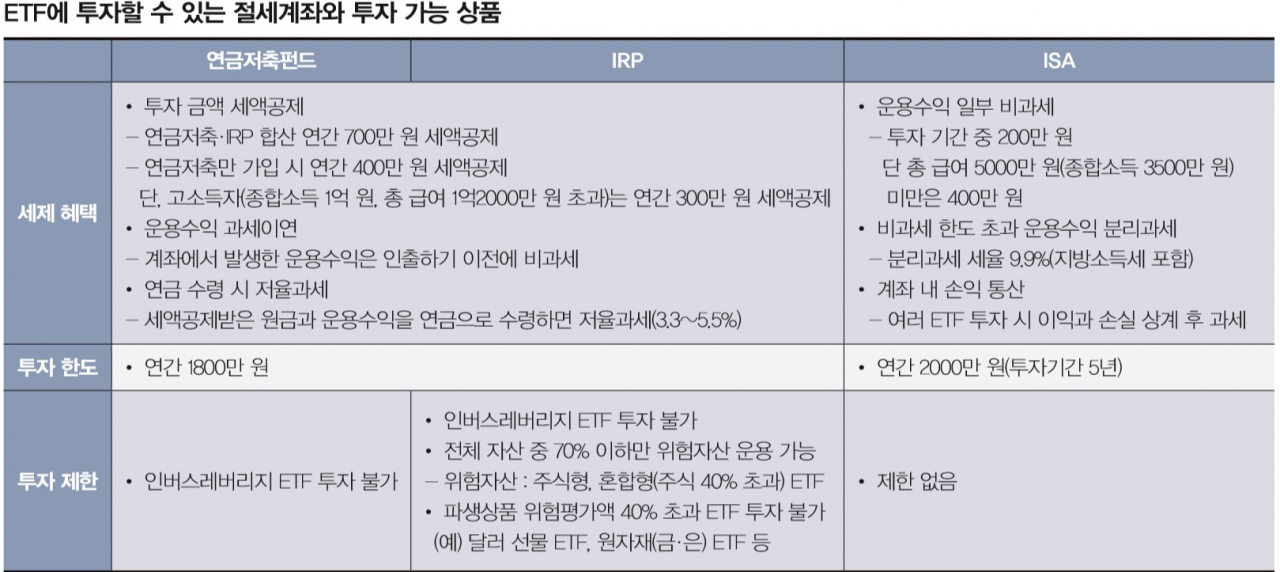

미래에셋은퇴연구소가 발간한 ‘행복한 은퇴발전소 10호’에 따르면 연금저축펀드와 개인형퇴직연금(IRP)를 활용하면 ETF 투자 시 절세효과도 거둘 수 있다. 연금저축펀드는 매년 신규 투자금액 중 최대 400만원까지 세액공제 받을 수 있다.

총 급여가 5500만원 이하면 저축금액의 16.5%를 세금에서 공제해주고, 이보다 소득이 많으면 13.2%를 공제한다. 연간 400만원을 투자하면 52만8000원 또는 66만원을 환급받을 수 있는 셈이다.

일반 증권계좌에서 ETF를 거래하면 분배금(배당금)을 수령할 때마다 배당소득세(15.4%)를 떼지만연금저축펀드에선 세금을 안 내고, 분배금을 인출할 때 세금을 부과한다. 세금을 납부하지 않고 분배금을 재투자하면 복리 효과는 그만큼 커진다.

김동엽 미래에셋은퇴연구소 은퇴교육센터장은 “세액공제를 받고 투자한 원금과 운용수익을 55세 이후에 연금형태로 수령하는 경우 비교적 낮은 세율 (3.3~5.5%)의 연금소득세만 납부하면 된다”고 했다.

다만 연금저축펀드는 기초지수 가격 변동의 2배까지 오르내리는 레버리지 ETF와 기초지수와 반대 방향으로 움직이는 인버스 ETF에는 투자할 수 없다.

연금저축펀드와 마찬가지로 IRP 가입자도 이와 같은 혜택을 누릴 수 있다. 세액 공제한도는 더 높다. 연금저축은 연간 400만원이지만 IRP는 연간 700만원을 공제받을 수 있다. 다만 투자대상 규제는 IRP가 훨씬 엄격하다.

레버리지 ETF, 인버스 ETF는 물론 파생상품 위험평가액이 40%를 넘는 ETF에도 투자할 수 없다. 달러 선물에 투자하는 ETF와 금·은과 원자재에 투자하는 ETF가 여기에 해당한다. 다만 파생상품 위험평가액이 40% 이하인 미국 달러단기채권 ETF에는 투자할 수 있다.

주식형 ETF나 주식 비중이 40%가 넘는 혼합형 ETF처럼 위험자산에는 전체 적립금 중 70%만 투자할 수 있다. 김 센터장은 “세액공제 한도 면에서는 IRP가 크고, 투자대상 범위는 연금저축이 넓다”고 설명했다.

joze@heraldcorp.com