태양광 제품 가격, 中 수요에 4분기 반등

"화학, 대혼란의 시기"…수요부진 지속 우려

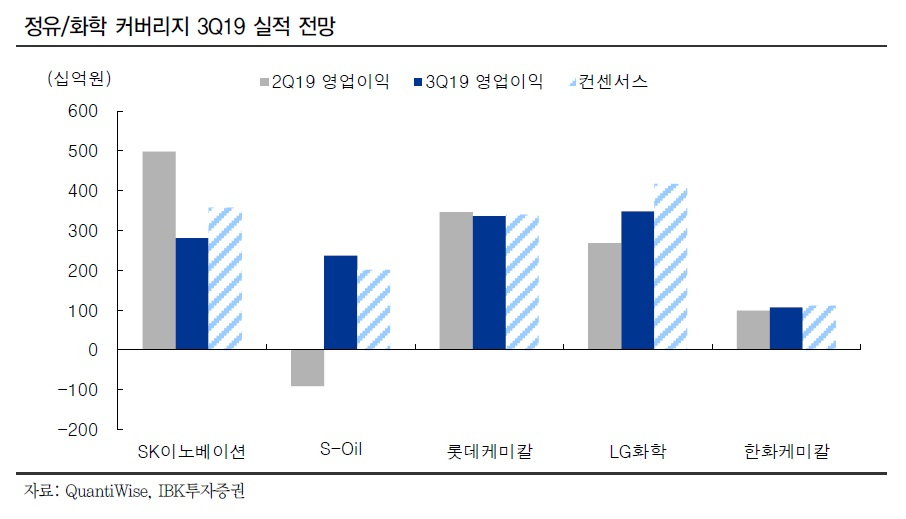

[헤럴드경제=최준선 기자] 3분기 실적 시즌이 도래하면서, 등경유를 필두로 정제마진 상승세를 보인 정유기업들에 대한 금융투자업계의 기대가 높아지고 있다. 하지만 태양광 및 석유화학 부문에 대해서는 전망이 밝지많은 않아 선별적 접근이 필요하다는 설명이다. 특히 석유화학의 경우 미중 무역분쟁에 따른 수요 급감 영향이 당분간 이어질 전망이다.

2일 IBK투자증권은 올 3분기 정유업체 이익이 큰 폭으로 개선될 것이라는 분석을 내놨다. 7월들어 등경유 마진 상승세가 두드러진 결과다. 실제 2분기 배럴당 평균 등유, 경유 마진은 12.3달러였는데, 3분기 평균 마진은 각각 15.7달러, 15.3달러로 올랐다.

4분기에도 등경유를 필두로 정제마진 상승세가 예상된다. 연말까지 등경유 마진은 20달러, 연말까지 25달러까지 가능할 것으로 IBK투자증권은 내다봤다. 국내 정유사 등경유 비중이 50% 이상을 차지하는 만큼, 이익 개선 또한 가파를 것으로 전망된다. 특히 에쓰오일 정유부문의 경우 유가하락으로 인해 재고평가 손실을 인식할 것으로 예상됨에도 불구, 등경유 마진 상승에 따라 흑자 전환할 것으로 보인다.

한편 태양광 관련 제품의 이익 기여는 "바닥을 다지고 있다"는 평가다. 중국 시장에서의 수요가 지연되며 제품 가격이 하락한 상황인데, 지난 7월 중국 국가에너지국에서 보조금 지급을 확정한 영향으로 올 10월부터는 본격적으로 수요가 늘어날 것이라는 예상이 나온다.

함형도 IBK투자증권 연구원은 "밸류체인 내 모든 제품의 가격 반등이 예상된다"며 "특히 하락 폭이 컸던 폴리실리콘이 아웃퍼폼할 것으로 전망한다"고 말했다. 저가의 멀티 폴리실리콘에서 고가의 모노 실리콘으로 시장의 수요가 변화하고 있는 가운데, 최근 모노의 비중을 높이는 투자를 진행 중인 한화케미칼을 주목할 만하다고 전했다.

그러나 석유화학 부문의 경우 당분간 부진한 시황을 이어갈 것으로 전망됐다. 미중 무역분쟁 영향으로 수요가 급격히 둔화된 상황이고, 특히 수요자들이 재고를 낮은 수준으로 유지하면서 불안정한 시장에 대응하고 있어 수요 감소가 컸다는 설명이다. 함형도 연구원은 "유가 변동성이 확대된 구간에서 기업의 이익에 대한 불안감도 반영될 가능성이 있다"며 "기업 실적 개선을 기대하기 힘든 구간으로, 업체별 선별적인 접근이 필요하다"고 조언했다.

human@heraldcorp.com