애경그룹, 단독 입찰 불가

KCGI, SI 여부 판가름

구조조정 아시아나, 셀링포인트 있었나

[헤럴드경제=김성미 기자]“두 번 다시 아시아나항공 같은 매물은 나오지 않을 것”

이동걸 산업은행 회장은 이처럼 아시아나항공 흥행을 자신해왔다. 그러나 예비입찰에 들어온 후보자들을 보면 흥행보단 실패라는 평가가 지배적이다. 이에 채권단이 기업 구조조정을 위한 매각이라는 점을 제대로 인지하고 있느냐에 대한 지적도 나온다.

4일 투자은행(IB)업계에 따르면 아시아나항공 매각을 위한 예비입찰이 마무리됐지만 쇼트리스트(최종 후보군)로 선정될 만한 후보자가 있는지 의문이 제기되고 있다.

가장 유력한 후보자로 꼽히는 곳은 현대산업개발(HDC)-미래에셋대우 컨소시엄이다. 아시아나항공을 인수할 만한 덩치가 될 것으로 보이지만 가장 중요한 인수자의 신용등급이 아쉬운 상황이다.

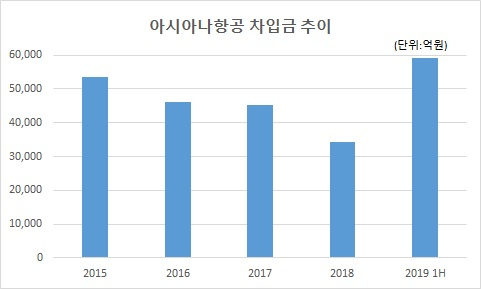

아시아나항공은 현재 BBB-도 유지하기 쉽지 않은 탓에 인수자가 AA이상은 돼야 버틸 수 있다. 아시아나항공의 올 상반기 말 연결 기준 총 차입금은 5조9147억원에 이른다. 지난해 말과 비교해 반기만에 약 2조5000억원이 뛰었다.

지난 6월 한국신용평가는 HDC에 대해 신용등급 A+를 부여함에도 아시아나항공 인수에는 아쉽다는 목소리다. 높은 신용도를 갖춘 기업이 인수해야 아시아나항공 신용등급 상향으로 금융비용 부담을 줄일 수 있다.

단독으로 입찰에 참여한 애경그룹은 현금성자산이 5114억원에 불과하는 등 1조5000억원에 이르는 아시아나항공을 품기 힘들다는 분석이다. 행동주의펀드를 표방하는 사모펀드(PEF) 운용사 KCGI(강성부펀드)는 일찌감치 아시아나항공 인수에 대한 의지를 드러냈고 실제로 예비입찰에도 참여했다. 다만 어떤 전략적투자자(SI)와 참여한지는 알져지지 않고 있다. 재무적투자자(FI) 단독 인수는 사실상 불가능함에 따라 어떤 SI와 손을 잡았는지가 쇼트리스트 선정의 기준이 될 것으로 예상된다.

결국 대기업 및 대형 PEF 운용사의 참여는 없는 실정이다. 첫 국적 항공사 매각에 나서는 산업은행이 전략보단 속도에 치우친 것이 아니냐는 비판이 나오는 이유다. 다시 나오지 않을 매물로 강조한 것만 보더라도 아시아나항공뿐만 아니라 항공업에 대한 이해가 부족했다는 지적이다.

대형 PEF 운용사 관계자는 “아시아나항공을 인수하더라도 항공업 특성상 인수 후 밸류업(기업가치 제고)이 매우 까다로울 것”이라며 “밸류업 후 엑시트(투자금 회수)하는 과정이 만만치 않기 때문에 관심을 보이기 어렵다”고 말했다.

miii03@heraldcorp.com