“담보 기반해 안정성 높아”

[헤럴드경제=박준규 기자] 올 상반기 저축은행들의 대출 실적이 기업과 가계 사이에서 엇갈린 성과를 보였다. 일부 저축은행은 가계자금 대출에 드라이브를 걸고 있는 반면 담보 중심의 기업대출에 몰두하는 곳들도 보인다.

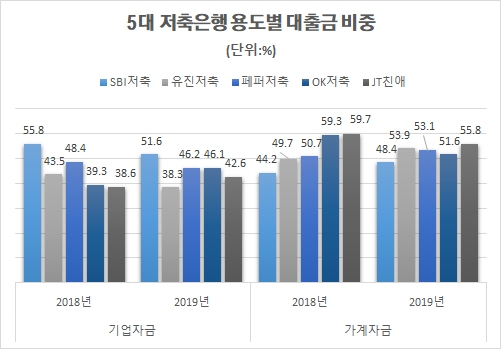

3일 헤럴드경제가 대형 저축은행 5곳(SBI·OK·페퍼·유진·JT친애)의 상반기 사업보고서를 분석한 결과 전체적인 여신 규모는 작년보다 크게 확대됐다. 올 상반기 5개 저축은행의 기업·가계대출을 합친 대출잔액은 18조8870억원으로 작년 같은 기간의 실적(15조4310억원)과 견줘 22.4% 늘었다.

OK저축은행은 올 상반기에 기록한 기업자금 대출은 2조7125억원으로, 작년 상반기보다 1조원 넘게 불었다. 이 저축은행은 작년까지 4대 6 수준이었던 기업-가계대출 비중을 5대 5로 맞추는 걸 목표로 여신정책을 펼치고 있다.

OK저축은행 관계자는 “대출 포트폴리오를 안정 지향적으로 가려가려 한다”며 “기업대출은 대개 담보를 기반으로 이뤄지기 때문에 안정성이 더 높다”고 설명했다.

SBI저축은행의 올 상반기 기업자금과 가계자금 대출 비율은 52%, 48%이다. 개인용 중금리대출 상품에 영업력을 집중시켰음에도 지난해 상반기 56%, 44%에 이어 기업 우위를 유지했다.

JT친애 저축은행도 올 상반기 기업대출 비중이 40%를 돌파(42.6%)했다.

다만 페퍼·유진저축은행은 가계대출 증가폭이 컸다. 두 저축은행은 반기 기준 가계대출 실적이 처음으로 1조원을 넘어섰다. 전체 대출에서 가계대출의 차지하는 몫은 유진저축은행은 지난해 50%에서 올해 54%로 올랐고, 페퍼저축은행도 50%에서 53%로 확대됐다.

nyang@heraldcorp.com