공모가 낮고 상승여력 커

|

| [전자공시, 공모금액 200억원 이상] |

[헤럴드경제=원호연기자]올해 코스닥에 상장하는 종목 중 보기드문 ‘실력파’인 한독크린텍 공모에 고배를 마신 이들이 적지 않다. 워낙 경쟁이 치열해서다. 하지만 공모가가 낮고, 상장 초 기관 보유물량이 매물로 나올 가능성이 있어 투자기회로 활용할 만 하다는 조언이다.

29일 한국거래소 등에 따르면 지난 27~28일 한독크린텍 일반 공모 청약이 진행된 결과 14만주의 공모물량에 총 1억195만여주의 청약이 몰리면서 728.28대 1의 청약률을 기록했다.

국내 정수기 카본블록 필터 시장의 약 52%를 차지하고 있는 한독크린텍은 웅진코웨이와 쿠쿠홈시스 등 주요 정수기 업체 대부분에 필터를 공급하고 있다. 국내 정수기 업체들이 말레이시아와 인도네시아 등 동남아 시장 진출이 가속화되면서 빠른 성장이 기대된다.

지난해 매출액이 전년 대비 46% 증가한 396억원에 달했고 영업이익률도 12%를 기록했다. 올해 상반기 역시 전년 대비 201.3% 증가한 28억원의 영업이익을 냈다.

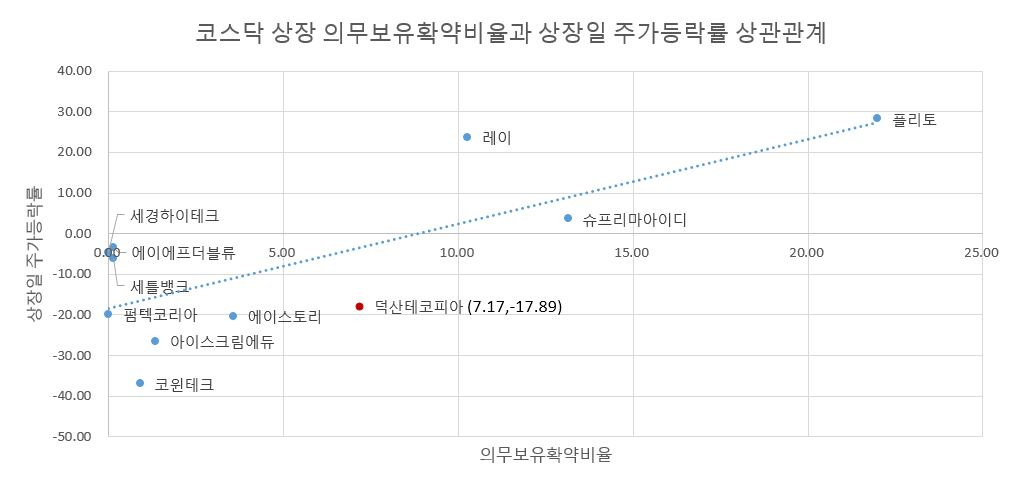

기관 의무보유확약 비중이 8.19%로 높지 않다는 점은 부담이다. 하반기 이후 신규 상장한 코스닥 종목을 분석한 결과 보유 확약 비중이 10%을 밑돌 경우 상장 첫날 기관 물량이 쏟아지면서 종가가 공모가를 큰폭으로 하회했다. 그러나 기업 펀더멘털이 튼튼한 경우 물량 부담에 따른 주가 조정은 상장 후 매수하려는 투자자 입장에선 오히려 좋은 투자기회기도 하다.

이소중 SK증권 연구원은 “청약 경쟁률이 높은 종목은 기관 투자자들 역시 물량을 확보하기 어려워 상장 초반 시장에 나오는 기관 매물을 장내 매입하려는 움직임이 강하다”면서 “공모가가 저평가 됐다는 확신이 있는 경우 일시 조정 후 주가가 상승할 가능성이 높다”고 설명했다.

한독크린텍의 상반기 주당 순이익은 930원을 기록하고 있어 올해 전체로는 지난해 1511원을 훌쩍 뛰어넘을 가능성이 높다.

박종선 유진투자증권 연구원은 “올해 예상 실적 기준으로 PER(주가수익비율)은 10.3배로 국내 유사업체 평균 PER 15.2배 대비 40.4%의 추가상승 여력이 있다”고 분석했다.

why37@heraldcorp.com