금리 연 8~9%…단기 이용

법제화되면 이자율 낮아질 수

|

| [123RF] |

[헤럴드경제=박준규 기자] 정부의 가계대출 규제로 P2P(개인 간) 대출이 폭발적으로 늘고 있다. 부동산 담보가 주력이다. 건실한 담보만 있다면 제도권 금융사보다 덜 까다로운 조건으로 자금을 빌릴 수 있다는 게 매력으로 꼽힌다.

28일 한국P2P금융협회의 공시자료에 따르면, 지난달 말 기준 회원사들의 부동산담보대출 잔액은 3874억2574만원이었다. 2017년 7월(1190억6186만원)보다 3배 이상 늘어난 수준이다.

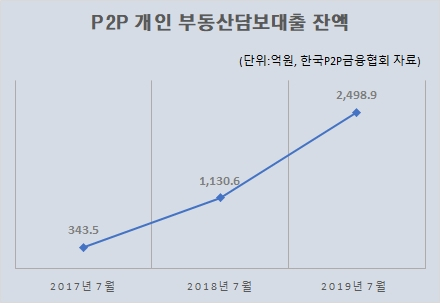

지난달 개인의 부동산담보대출 잔액은 2498억9343만원이다. 지난해 7월 말 잔액(1130억6412만원)보다 2배 이상 늘었고, 2년 전 실적(343억5375만원)과 견주면 627%나 급성장했다.

이를 두고 업계에선 2년 사이 P2P 금융을 이해하는 소비자들이 늘어난 걸 주요 배경으로 분석한다. P2P 대출 구조, 장단점 등이 알려지면서 수요가 빠르게 유입되고 있다는 설명이다.

금융권 관계자는 “아직 국내 P2P업계는 작은 영역이지만 그 속에서도 최근 1~2년 사이에 재편 작업이 활발히 벌어졌다”며 “비교적 성공적으로 비즈니스를 확장하는 주요 업체들이 부동산담보대출 등 개인고객을 크게 확보했다”고 설명했다.

지난해 60곳에 달했던 P2P금융협회 회원사는 현재 44곳으로 줄었다. 자발적으로 탈퇴한 곳도 있고, 건전성 관리에 실패하면서 사업을 종료하겠다는 뜻을 밝힌 곳도 있다.

부동산담보대출만 놓고 보면 테라펀딩, 투게더펀딩, 어니스트펀드, 피플펀드 등이 업계를 주도하고 있다. 이들 4개 업체가 기록한 지난달 개인 부동산담보대출 잔액은 전체 실적의 81%에 이른다.

P2P 부동산담보대출의 경쟁력은 1·2금융권보다 대출 과정이 상대적으로 덜 까다롭다는 점이다. 업체마다 구체적인 조건은 다르나 공통적으로 대출 한도가 높게 책정된다.

대표적으로 테라펀딩은 주택담보대출비율(LTV)을 최대 90%까지 적용하고 총부채상환비율(DTI) 제한은 없다고 안내한다. 중도상환에 따른 수수료도 따로 받지 않는다.

이 회사 관계자는 “LTV 상한을 채워서 실행된 대출 사례는 아직 없다”면서 “3~6개월의 단기로 자금을 급하게 확보해야 하는 차주들의 신청이 많다”고 했다. 평균 대출금리는 8~9% 수준이다.

한 P2P 업체 대표는 “P2P 법제화가 완료되고 기존 금융회사들이 P2P 대출에 투자할 수 있는 길이 열린다면 조달 비용이 낮아지고 금리 경쟁력도 갖출 수 있을 것”이라고 말했다.

다만 P2P 업체에서 돈을 빌리면 신용등급에 영향을 미칠 수 있다는 우려가 있다. 소비자들이 P2P 대출에 머뭇거리는 주요 이유로 꼽힌다. P2P 업체들은 대부업법 시행령에 따라 연계대부업체를 의무적으로 설립하고 이 회사를 통해 대출을 실행한다.

금융당국 관계자는 “P2P 대출을 받았다고 곧장 신용등급에 영향을 주진 아니다”면서 “다만 연체를 한다면 P2P 업체가 그 기록을 신용평가사 등에 제공하면서 등급에 불이익이 있을 수 있다”고 설명했다.

nyang@heraldcorp.com