보험사도 비중 적어 ‘시큰둥’

당국도 은행권만 현황 파악

[헤럴드경제=한희라·박준규 기자] 금융당국이 다음달 ‘서민형 안심전환대출’ 출시를 예고한 가운데 저축은행과 보험사 등 제2금융권 주택담보대출(주담대) 차주들은 최저 1%대 수준의 초저금리 혜택에서 소외될 것으로 보인다. 저축은행은 대상 밖인 고정금리 주담대가 대부분이고, 보험사 역시 자산을 빼앗길 대출전환에 소극적일 수 밖에 없어서다. 당국 역시 2금융권에는 별 관심이 없는 모습이다.

주택금융개선 태스크포스(TF)가 최근 발표한 출시계획을 보면, 출시를 앞둔 서민형 안심전환대출은 1·2금융권 대출을 모두 대상으로 한다. 지난 2015년 나왔던 안심전환대출이 1금융권(은행권)에서 내준 주담대로 제한했던 것과 달라진 대목이다.

새 안심전환대출에 적용되는 금리는 1.85~2.20% 수준이다. 기존 안심전환대출(2.53~2.65%)보다 매력적이다.

하지만 정작 저축은행들은 “차주들 가운데 갈아타기 혜택을 볼 수 있는 고객은 드물 것”이라고 말한다. 기본적으로 저축은행을 통해 나간 가계 주담대의 70~80%가 고정금리 여서다.

금융지주 계열의 저축은행 관계자는 “주담대는 11억원 수준인데 100% 고정금리로 나갔다”며 “영향은 극히 미미할 것으로 판단한다”고 말했다.

안심전환대출은 금융회사의 자산을 주택금융공사에 넘기는 형식이다. 금융회사 입장에서는 수익자산을 포기하는 것인 만큼 달가울리 없다. 상대적으로 대출고객 가운데 주담대 비중이 낮은 저축은행이나 보험사들이 안심전환대출을 고객에 알리는 데 소극적일 수 밖에 없는 이유다.

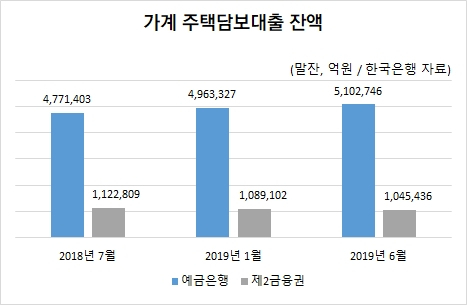

27일 저축은행중앙회에 따르면 전국 79개 저축은행의 가계 주담대 잔액은 2조500억원(7월 말 기준)이다. 한국은행이 집계한 은행권의 지난 6월 말 가계 주담대 잔액(510조2740억원)의 250분의 1 수준이다.

보험사들도 사정은 비슷하다.

한 보험업권 관계자는 “기준에 미달하는 차주를 제외하면 실제 갈아탈 수 있는 차주는 전체의 10%에도 못 미칠 것으로 본다”며 “실제론 주요 타겟은 은행권 차주들이 될 것”이라고 말했다.

금융당국도 서민형 안심전환대출 대상자가 은행권 차주로 쏠릴 것을 예상하고 있다. 2금융권에서 예상되는 수요도 따로 파악하진 않고 있다.

금융위 관계자는 “전체 공급규모 20조원의 상당수는 은행수 차주로 채워질 것으로 예상한다”며 “다만 조건만 맞다면 업권을 막론하고 신청할 수 있다는 것에 의미가 있다”고 말했다.

nyang@heraldcorp.com