獨 경기 침체 우려로 추세 반등은 어려워

정부 지출 확대는 4분기 이후

|

| [ktb투자증권] |

[헤럴드경제=원호연기자]국내 금리 연계형 파생결합상품(DLS·DLF)에 수천억원대 손실을 안겼던 독일 국채 금리가 반등했지만 증권가에선 독일 경제가 개선되지 않는 한 추세 반등은 어렵다고 보고 있다.

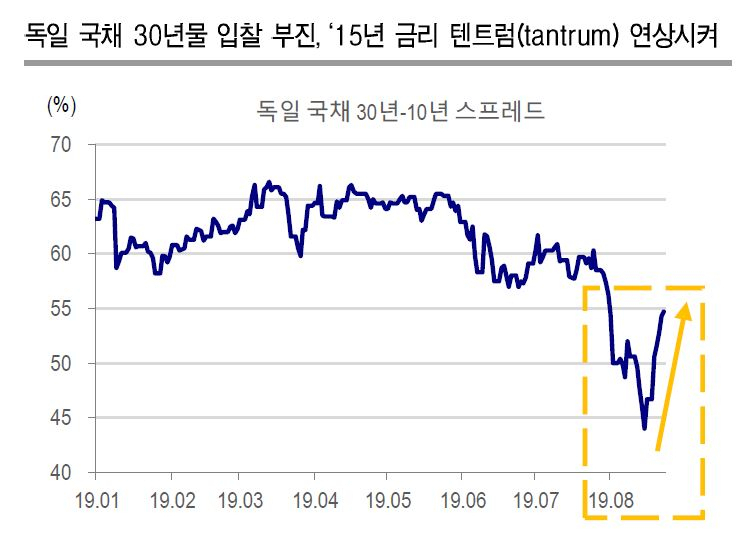

지난 주 독일 국채 30년물 금리는 7월부터 이어온 급격한 하락세를 마감하고 9bp 상승했다. 지난 21일 진행된 독일 국채 30년물 신규 발행 입찰이 발행목표치(22억유로)의 37% 수준인 8억2400만 유로에 그치는 등 크게 부진했기 떄문이다. 응찰률 역시 1.05배로 지난 5개월 간 30년물 평균응찰률 1.6배에 크게 하회했다.

이번 금리 반등으로 지난 2015년 4월 10년 물 입찰 부진 이후 나타났던 금리 텐트럼(발작·Tantrum) 가능성이 제기되고 있다. 특히 최근 독일 장기 국채 금리 마이너스 폭이 깊었던 만큼 추세 반등에 대한 기대 심리도 높아졌다.

그러나 이번 금리 반등이 추세의 변화를 의미하지는 않는다는 의견이 지배적이다. 김선우 현대차증권 연구원은 “이번 독일 국채 금리 반등은 과거 텐트럼과는 전혀 다른 환경에서 나타난 만큼 추세적이 전환을 의미하지는 않는다”면서 “독일 경제지표와 기대 인플레이션율이 여전히 독일 국채 금리 하방 압력으로 작용하기 때문”이라고 설명했다.

장기 국채 금리가 반등하기 위해서는 기대 인플레이션율을 끌어올릴 만한 경제지표의 긍정적인 서프라이즈가 필요하다. 지난 2015년 4월 금리가 급상승 한 것 역시 유로존 디플레이션 우려가 완화됨과 동시에 유로존 시티 경제 서프라이즈 지수가 3~4월에 마이너스에서 60대로 올라섰기 떄문이다. 그러나 현재 독일은 경기 침체 진입을 앞두고 있고 지난 7월 유로존 HICP(소비자물가) 상승률은 전월대비 마이너스로 전환됐다.

게다가 달러 투자자 입장에서 미국 국채 대비 독일 국채의 상대 가격 매력이 여전하다는 점도 금리 하방 압력으로 작용하고 있다. 현재 유로-달러 1년 외환 스와프레이트는 2.5% 수준으로 달러를 보유한 투자자가 외환 스와프 시장에서 1년 헷지 만기로 독일 국채를 매수할 경우 10년물은 1.8%, 30년물은 2.4%의 수익률을 기대할 수 있다. 현재 미국 국채 10년물 금리가 1.5%, 30년물이 2%대에 불과하다는 점을 고려하면 독일 국채에 대한 달러 투자자의 수요는 여전히 강할 수 밖에 없다.

김 연구원은 “집권 연정을 이끌고 있는 기독민주당은 균형재정원칙을 고수하고 있는 만큼 독일 정부가 경기 침체 진입에 앞서 선제적으로 정부 지출을 단행할 가능성은 적다”며 “독일 정부의 지출확대와 국채 발행은 4분기가 돼야 구체적으로 확인될 만큼 연말 독일 장기 국채 금리는 지금보다 더 낮아질 것”이라고 전망했다.

why37@heraldcorp.com