요율제한·분할지급 등 개선안

설계사 “수입감소…생계 위협”

“밥그릇 싸움이다” “생계가 걸린 문제”

금융당국의 보험설계사 모집수수료 개선안이 보험업계의 ‘뜨거운 감자’가 됐다. 당국은 보험사와 설계사의 이익추구에만 악용되는 ‘불완전판매’를 방지해야 한다는 입장이다. 보험법인대리점(GA) 업계는 생존권 위협이라고 반발한다.

당국의 개선안이 시행되면 소비자 입장에서는 신규가입시 1년치 보험료를 한번에 설계사에 지급해 13개월차 부터 ‘호갱’이 될 가능성이 조금은 낮아진다. 하지만 지속적인 서비스를 담보할 장치로는 부족하다. 보험료 인하효과도 미미하다.

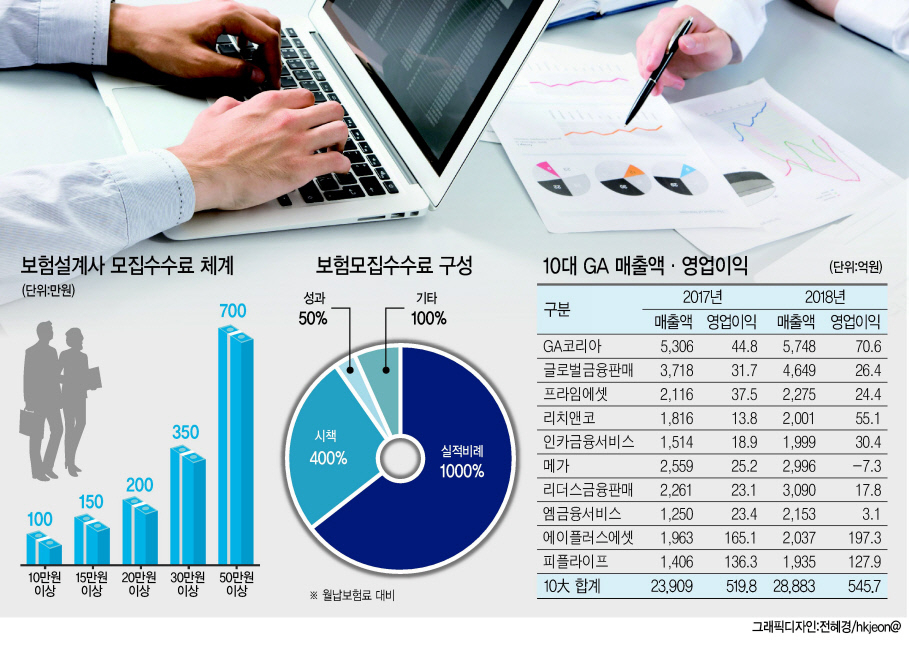

2021년 시행을 목표로하고 있는 모집수수료 개편안은 보장성보험 판매시 설계사에게 지급되는 첫해 수수료를 시책(특별수당)을 포함해 월 보험료의 1200%로 제한하는 것이 골자다. 아울러 계약 초기에 집중했던 보험모집 수수료도 분급해 지급하는 방안이 도입된다. 과도한 모집수수료 경쟁이 민원·분쟁 유발, 불완전 판매 등 보험 신뢰도를 저해하는 요인으로 작용하고 있다는 까닭에서다.

현행 수수료체계에 따르면 매월 납입하는 보험료가 10만원이면, 신계약을 체결한 보험설계사가 받는 수수료가 설계사의 실적에 따라 많게는 170만원에 이르고 있다. 설계사 실적에 따라 수당은 천차만별이며 보험 계약자로서는 이를 알기 힘들다.

만약 담당 설계사가 수당을 챙긴 후 다른 보험사로 이직하거나 그만둔다고 해도 항의할 수 있는 구조도 아니다. 설계사가 ‘유령 계약자’를 내세워 수당을 받고 1년간만 계약을 유지해도 남는 장사가 될 수 있다. 설계사에게 보험계약자는 1년이 지나면 아무런 수익도 발생하지 않는 무수익 자산이 되는 셈이다. 보험계약자 입장에서는 계약 기간 내에 꾸준히 받아야 할 서비스에 대한 댓가를 한번에 치렀지만, 정작 찬밥 신세로 전락하게 된다.

GA업계에서는 일률적으로 모집수수료를 월납보험료의 1200% 이내로 제한하는 것은 형평성에 어긋난다고 보고 있다. 보험사 전속설계사와 동일한 수수료 규제로 적용할 경우 설계사 이탈과 수익 감소로 이어질 수 있다는 이유에서다.

GA업계에서는 전속 설계사와 GA 설계사를 동일 선상에서 규제할 수 있도록 개편안을 보완해줄 것을 요구하고 있다. 또한 개선안 이행을 TM이나 홈쇼핑 채널과 동일하게 2022년으로 유예할 것을 주장하고 있다.

수수료 개편에 대한 금융당국의 의지는 확고하다. 그동안 GA는 소비자를 위한 상품보다는 수수료가 높은 상품을 판매하고, 보험회사는 불투명한 시책을 과다 지급해 매출 극대화에 나서면서 결국 보험료 인상과 소비자 부담을 가져왔다는 까닭에서다.

GA업계의 생존권 주장에 대해 보험업계에서는 비판적인 시각이 상당하다.

한 보험사 관계자는 “덩치도 커지고 보험사보다 우월적 지위를 갖고 있다. 보험상품을 비교해서 판매한다는 것은 경쟁력이므로 각자의 영업 능력을 키워야 하는 게 맞다”고 말했다.

GA의 설계사 수는 지난해 하반기 기준 22만5000명으로 보험사의 18만명보다 많다. 2017년 2조4000억원에 조금 못미쳤던 10대 GA의 매출액은 지난 해 2조8883억원으로 불어났다. 영업이익도 520억원에서 546억원으로 늘었다. 보험사 대부분이 IFRS17 적용에 따른 회계부담과 저금리로 매출성장이 정체되고 이익이 급감하는 상황과는 대조적이다.

한희라 기자/hanira@heraldcorp.com