IMO2020 규제로 발주 마지노선 눈앞

기자재주 실적 개선 기대감

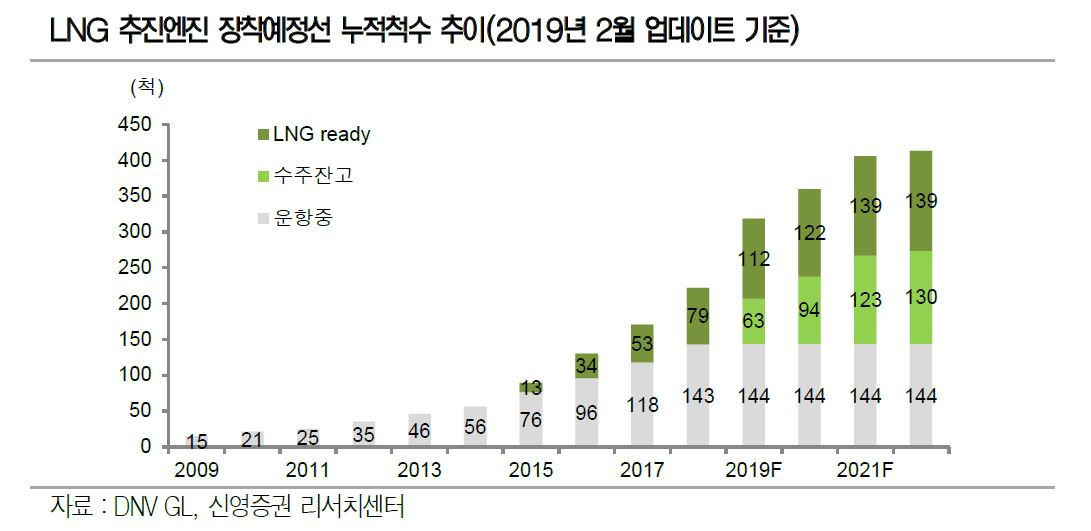

|

| [신영증권] |

[헤럴드경제=원호연기자]하반기 이후 IMO2020 규제를 피하기 위한 신규 선박 발주가 본격화될 것으로 보이면서 조선업체보다 매출액이 더 빨리 증가할 조선 기자재 종목의 주가에도 긍정적인 영향을 미칠 것으로 보인다.

지난 19일 삼성중공업이 LNG 추진 기반의 원유운반선 10척을 수주했다고 공시하면서 향후 국내 조선업계의 글로벌 수주 증가 기대감도 높아지고 있다.

이중연료를 사용하는 아프라막스 급의 이번 발주 규모는 6200만불로 동급 일반 선가 대비 27.8%나 높은 금액이다.

이번 수주 소식에 이날 삼성중공업 주가가 7.08% 오른 것을 비롯해 한국조선(7.36%), 대우조선해양(10.58%) 등 조선주의 주가가 급등했다. 조선기자재 종목역시 3~6%대 주가 상승률을 보였다.

이동헌 대신증권 연구원은 ”내년부터 선박연료의 황산화물을 기존 3.5%에서 0.5%로 줄여야 하는 IMO2020의 발표를 앞두고 선주들은 저유황유 사용과 스크러버(탈황장치) 장착, LNG 추진선 등 세가지 대응을 두고 고심해왔다“며 ”이번 발주는 연말에 LNG선을 발주할 경우 인도시점이 늦어질 수 있다는 판단에 따른 것으로 비LNG선 발주도 자극할 것“이라고 설명했다.

증권가에서는 하반기부터 국내 조선업계의 수주가 본격 증가세로 들어설 것으로 보고 있다. 양형모 이베스트투자증권 연구원은 “카타르가스 사가 LNG선 80척(150억달러) 이상을 발주하기 위해 선주들과 접촉을 가졌다는 소식과 함께 에버그린이 2만3000TEU급 초대형 컨테이너 선 11척을 발주할 것으로 공시하는 등 발주 움직임이 본격화되고 있다”며 “클락크시(Clarksea) 인덱스가 1만6265달러로 전고점인 지난해 12월 15일 1만6289달러에 육박하는 등 운임이 상승하고 있는 것 역시 발주 본격화의 신호탄이 될 수 있다”고 설명했다.

국내 조선업계의 수주량이 늘어나면 실적이 가장 먼저 개선될 곳은 조선 기자재 업체들이다. 이미 한국카본, 동성화인텍, 세진중공업, 삼강엠앤티, HSD엔진 등 주요 기자재 기업의 2분기 합산매출은 전분기 대비 47% 증가했고 영업이익은 흑자 전환에 성공했다.

엄경아 신영증권 연구원은 “조선 불황의 장기화로 조선 기자재 업체 수는 줄고 선박 부품 납품은 늘다보니 이들 업체의 매출 증가세가 조선업체를 뛰어넘는 상황”이라며 “지난해와 올해 상반기까지 신규 수주 물량이 내년 매출과 이익에 지속적으로 영향을 줄 것으로 판단돼 실적이 지속적으로 개선될 것”이라고 전망했다.

그러면서 “저황유 가격의 방향성이 잡힐 6개월 내 IMO2020 규제에 대응한 신규 발주가 늘어나면 기자재주 실적과 주가에 긍정적인 영향을 줄 것”이라고 내다봤다.

엄 연구원은 LNG 운반선 화물창 보냉재를 만드는 한국카본에 대해 ”안정적인 재무구조를 가졌지만 업종 주가 동조현상으로 지나치게 하락한 상태“라며 목표주가를 1만1500원으로 제시했다.

why37@heraldcorp.com