韓, 최대주주할증평가 포함한 실질 상속세율 65%…일본(55%)보다 높아

주식출연 제한을 완화·일정 배당 의무화하는 ‘적극공익법인’ 필요

|

| [한국경제연구원 제공] |

[헤럴드경제=이세진 기자] 원활한 기업승계를 통해 기업 경영의 안정성과 영속성을 높이기 위해서는 상속세제 중 최대주주할증평가 및 공익법인 제도가 개편되어야 한다는 주장이 제기됐다.

기업 경쟁력이 국가 경제와 직결되는 상황에서 기업 승계를 원활하게 해 기업이 고용 등 사회적 기여를 지속할 수 있도록 하고, 기업활동으로 추가 징수되는 소득세·법인세·부가가치세 등으로 소득재분배 내지 사회적 약자를 지원하는 것이 보다 효과적이고 생산적인 방향이라는 주장이다.

한국경제연구원은 12일 김용민 진금융조세연구원 대표에게 의뢰해 검토한 ‘공익법인 및 최대주주할증평가 관련 상속세제 개편방안’ 보고서를 통해 이같이 밝혔다.

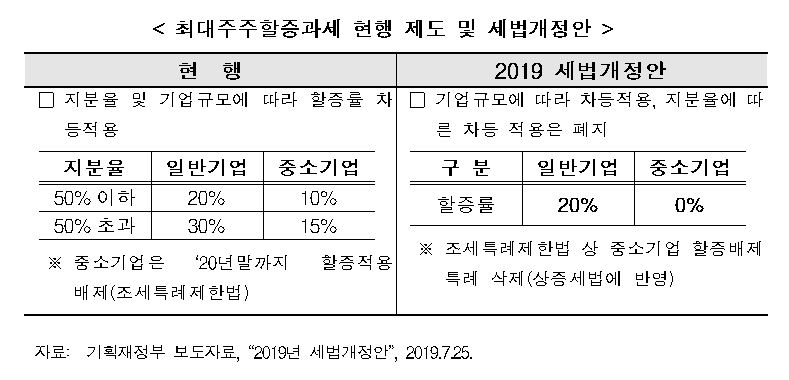

보고서에서는 최대주주 주식상속의 경우 일반적 평가액에 할증액(10~30%)을 더한 금액으로 평가하여 실제 최고 세율이 65%에 달하고 있다고 주장했다. 이에 따르면 실질적인 최고세율은 일본의 경우인 55% 보다 높아 OECD국가 중 1위라고 지적했다.

연구용역을 진행한 김용민 대표는 “비록 2019년 세법개정안에 일반기업은 20%, 중소기업은 0%로 조정하는 최대주주할증평가 제도 개선안이 포함됐지만, 중소기업 할증평가는 그동안 계속 적용을 면제해 왔으므로 실질적 효과는 달라진 것이 없다”며 “일반기업 할증과세율을 20%로 단일화한 것은 현행 최대할증과세율 30%가 비상장법인 외에는 실질적으로 적용 대상 사례가 거의 없는 점을 감안할 때, 이번 개정안으로 일반기업의 할증과세 세부담 완화 효과를 기대하기 어렵다”고 말했다.

또 미국, 영국, 독일, 일본 등 주요국은 최대주주에 대한 일률적인 할증평가제도가 없으며, 영국·독일 등은 소액주주에 대하여 할인평가를 적용하고 있다고 보고서는 설명했다.

김 대표는 “최대주주에 대한 획일적인 할증평가로 인해 최대주주 상속세율이 최고 65%에 달하여, 상속재산의 크기가 줄어 들 뿐만 아니라 경영권의 승계라는 권리 자체가 불확실해져 기업가 정신이 크게 약화될 우려가 있다”고 경고하며 “일률적인 할증으로 구체적 타당성이 결여되고 상속세 부담만 과중시키는 최대주주할증평가 제도는 폐지하는 것이 바람직하다”라고 주장했다.

또 보고서는 다른 나라의 경우에는 공익재단을 통한 지배가 없더라도 경영권을 방어할 수 있는 제도들이 인정돼 있지만 우리나라는 이같은같은 방법이 인정되지 않는다고 지적했다.

이어 경영권 방어수단이 갖춰져 있지도 않으면서 공익법인에 의한 지배도 사실상 봉쇄하는 우리 법제의 상황이 다른 나라들과 비교할 때 바람직하지 않다고 언급했다.

미국·독일·스웨덴 등 주요 선진국은 차등 의결권 주식 발행·공익재단에 대한 주식 출연·지분관리회사 설립 등 다양한 방식으로 경영권을 승계할 수 있으나, 우리나라는 이러한 방법들이 원천적으로 차단되어 원활한 경영권 승계가 어렵다는 지적이다.

김 대표는 “상속·증여세가 면제되는 공익법인의 주식출연비율을 5%에서 20%로 상향조정하되, 일정 배당성향을 의무화하는 ‘적극공익법인’ 제도를 도입하는 방안의 추진할 것을 제안한다”고 말했다.

그는 “적극공익법인의 주식에 대해서는 ‘배당성향’이 한국거래소 유가증권시장 12월 결산법인의 최근 3개년 평균 배당성향의 120% 이상을 의무화하고, 그에 해당하는 금액이 매년 적극공익법인에 유입되어 사용되도록 할 것”을 주장했다. 이어 “공익재단은 정부가 세금으로 해야 할 공익사업을 대신하는 것이므로, 출연주식의 수익으로 공익재단의 공익활동이 확대된다면 이에 대한 세제상 지원은 그 타당성을 확보할 수 있다”고 덧붙였다.

jinlee@heraldcorp.com