손보사, 업황부진 우려 커

|

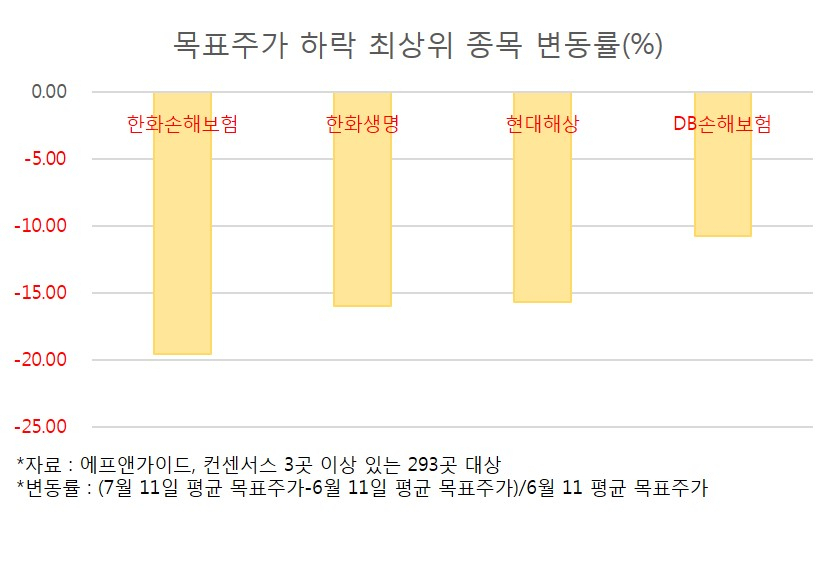

| 목표주가 하락 |

[헤럴드경제=김지헌 기자] 저금리 여파로 보험주에 대한 증권가 눈높이가 대폭 낮아지고 있다.

15일 금융정보업체 에프앤가이드를 통해 증권사 3곳 이상 실적 컨센서스가 나온 상장사 293곳의 목표주가(1개월평균 변동률) 하향 수준을 확인한 결과, 하향 상장사 상위 5곳 중 4곳이 보험사였다. 한화손해보험이 19.5%, 한화생명이 15.9%, 현대해상이 15.6%, DB손해보험이 10.7%가량 목표주가가 떨어졌다.

한화생명은 '책임준비금(보험부채) 적정성 평가제도(LAT)' 결손 위험이 높은 곳으로 지목된다. 장래 보험금이나 환급금으로 지급하기 위해 미리 쌓아두는 책임준비금이 많단 뜻이다. 한화생명이 밝힌 할인율 10bp(1bp=0.01%포인트)당 LAT 민감도는 1조2000억원으로, 올해만 4조8000억원 가량 준비금 부담(생보협회 추정 40bp 하락 가정)이 예상된다. 이익잉여금이 충분하다면 결손금을 충당할 수 있지만 한화생명은 빅3(삼성·교보·한화) 가운데 잉여금 규모도 가장 적다. 한화생명의 2분기 예상 순이익은 전년동기보다 60%가량 떨어진 514억원이다. 기존 컨센서스(888억원)를 하회한다.

손해보험업계는 자동차보험과 장기 위험 손해율 악화로 2분기 실적이 당초 예상보다 더 부진할 것으로 전망된다.

임희연 신한금융투자 연구원은 "손보 업계 전반적으로 당장의 손해율 개선 동력이 부재하다"며 "올해 이미 두 차례 자동차 요율 인상을 단행했지만 보험 계약 특성상 온전히 손익에 반영되기 시작하는 시점은 내년 1분기부터이다"고 지적했다.

다만 DB손해보험에 대해서는 "최악의 구간을 지나는 중"이라고 평가했다.

DB손해보험의 2분기 예상 영업이익과 순이익이 모두 전년동기보다 50%가량 하락해 컨센서스(순이익 1454억원)를 하회할 전망이다. 현대해상 역시 업황 부진이 문제로 꼽힌다. NH투자증권은 현대해상의 2분기 순이익이 전년동기보다 49.9% 감소한 754억원이 될 것으로 내다봤다.

raw@heraldcorp.com