PER 36.7배, 대차잔고 쌓여가

[헤럴드경제=원호연기자]주가가 한달새 20% 급등한 아모레퍼시픽에 대한 투자주의보가 나오고 있다. 실적개선보다 주가상승이 가파른 가운데 공매도 거래비중이 늘어나고 있어서다.

아모레퍼시픽 주가는 3월 말 이후 꾸준한 상승세를 보이며 20만원대를 넘어섰다. 최근 하루만에 6~7%의 높은 상승률을 보이는 등 23만원 선 돌파까지 목전에 두고 있다.

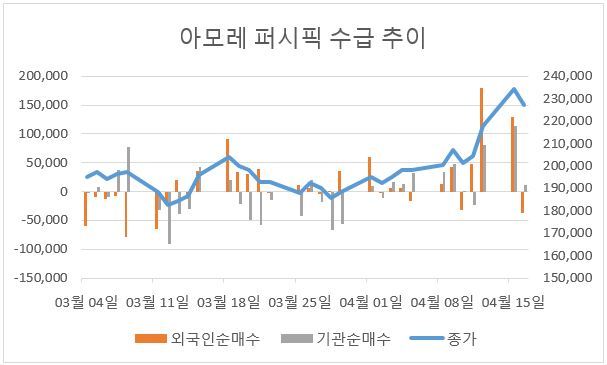

단기간에 주가를 밀어올린 건 기관과 외국인의 ’쌍끌이 매수세‘다. 기관은 4월 들어 702억원, 외국인은 841억원 순매수를 기록했다.

김선미 KTB투자증권 연구원은 “최근 한 달 간 유통과 화장품 등 중국 소비 관련 종목의 주가가 20~30% 상승한 영향이 크다”며 “중국 내수 경기가 개선되고 위안화 절상으로 중국인의 소비가 늘어날 것이라는 기대감이 커졌다”고 분석했다.

지난해까지 아모레퍼시픽의 주가가 유독 부진했다는 점도 수급이 몰리는 이유 중 하나다.

정명지 삼성증권 연구원은 “유동성 장세가 이어지면서 지난해 낙폭이 컸던 주식의 반등을 노린 수급이 몰리고 있다”며 “2015년 사상최고가 대비 51%, 지난해 직전 고점 대비 38% 하락한 아모레퍼시픽이 대표적 낙폭과대주로 떠올랐다”고 설명했다.

관건은 아모레서피식의 실적 개선이 뚜렷하게 보이지 않았다는 데에 있다. 실적 개선에 앞서 주가가 급등하면서 ‘밸류에이션 매력’은 이미 사라졌다는 우려도 나온다. 아모레퍼시픽의 12개월 주가수익비율(PER)은 36.7배로, 개인생활용품 업종 평균(12.35배)은 물론 경쟁자인 LG생활건강의 30.5배도 넘어섰다.

박현진 DB금융투자 연구원은 “헤라브랜드의 판촉 마케팅 비용이 증가하고 늘어나는 매장의 영업비용이 증가하고 있다”며 “1분기 영업이익이 전년 대비 12.3% 줄어든 2069억원에 그칠 것”이라고 내다봤다.

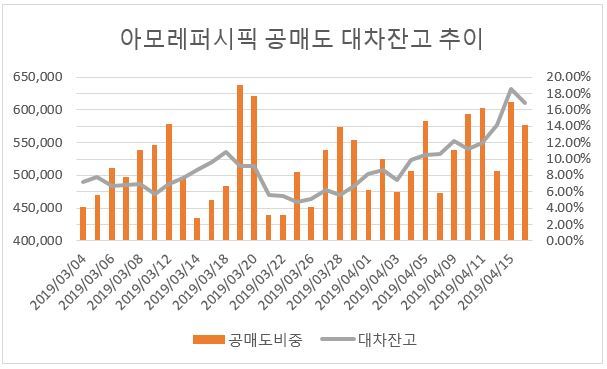

주가 상승속도가 지나치게 빠르다는 불안감에 공매도 거래 비중이 15% 내외까지 빠르게 늘고 있다. 대차잔고도 4700억원대에서 6100억원까지 차곡차곡 쌓이고 있어 향후 공매도 물량이 추가로 쏟아져 나올 가능성도 크다.

박 연구원은 “중국 수요와 관련된 호재성 뉴스에 주가 변동성이 커지고 있지만 PER 28배 수준인 20만원이 적정 주가”라며 “하반기 실적이 가시적으로 회복될 때까지는 박스권 트레이딩으로 접근해야 한다”고 조언했다.

why37@heraldcorp.com