|

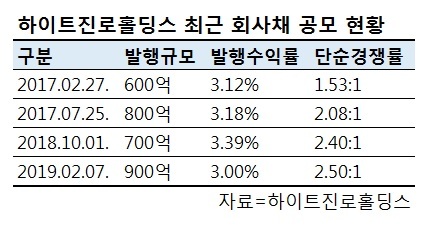

| <표> 하이트진로홀딩스 최근 회사채 공모 현황 [하이트진로홀딩스 제공] |

9일 하이트진로홀딩스에 따르면 최근 2년 이 회사가 공모시장에서 모보증회사채를 발행한 것은 총 네 차례로, 금액은 3000억원 규모다. 네 번 모두 오버부킹(발행 예정금액보다 많은 수요가 몰린 것)을 기록했고, 증액발행했다. 지난 7일 납입을 마친 하이트진로홀딩스 제169회차 채권(A-, 안정적)은 만기 3년 단일물로 최초 발행 예정 규모가 500억원이었으나, 이보다 2.5배 많은 1200억원의 매수 주문이 몰려 발행금액이 900억원으로 확대했다.

주목할 점은 하이트진로홀딩스의 자금조달 환경이 전보다 개선되고 있다는 점이다. 3년만기 A- 등급 민평금리와 하이트진로홀딩스 개별 민평금리 간의 스프레드는 최근 3개월 확대 추세를 보이는 등 하이트진로홀딩스 채권에 대해 투자자가 느낄 상대적 매력은 감소하고 있지만, 기관투자자들의 수요예측 참여도는 오히려 3개월 전 168회차 채권 발행 당시보다 높아졌다. 발행사 입장에서는 보다 낮은 비용으로 더 많은 자금을 조달할 수 있게 된 셈이다.

특히 하이트진로홀딩스 이익의 99% 이상을 담당하고 있는 자회사 하이트진로에 대한 실적 전망이 부정적임에도 불구, 이같은 우호적 환경이 이어지고 있다는 점에서 눈에 띈다. 금융정보업체 에프앤가이드에 따르면 올해 하이트진로의 연결 매출은 약 1조8856억원 수준으로, 전년 대비 0.23% 하락할 것으로 전망되고 있다.

하이트진로홀딩스의 자금조달 환경이 유리해지고 있는 것은 하이트진로의 실적이 ‘바닥’에 가까워지고 이다는 기대 때문으로 풀이된다. 레귤러급 맥주 수요는 여전히 부진하지만, 맥주 판매 감소폭 자체는 축소되고 있다. 영남권 판로 확대로 소주 공장 가동률 역시 상승할 것으로 전망된다. 또 술의 가격이 아닌 용량과 도수에 따라 세금을 매기는 ‘종량세’가 도입될 경우, 중장기적으로 수입 맥주 대비 국내 맥주의 경쟁력이 높아져 업황이 개선될 수 있다.

자회사 신용등급이 안정적인 것도 영향을 미쳤다. 한국신용평가 등 신용평가사들은 하이트진로홀딩스의 신용등급 상향을 고려할 요인으로 하이트진로의 ▷EBITDA 마진율 16% 이상 ▷순차입금/EBITDA 대부 5배 이하 지속 등을 꼽고 있는데, 올해 내년 하이트로의 EBITDA 마진율은 2017년(15.8%)보다 높아질 것으로 예상된다. 순차입금/EBITDA 배수 역시 4배수 밑으로 유지될 것으로 증권업계는 전망하고 있다.

하이트진로의 신용등급 상향 가능성 등으로 하이트진로홀딩스의 개별민평 금리가 계속 낮아질 경우, 기존 발행된 채권에 투자한 이들은 유통시장에서의 채권값 상승으로 인해 만기가 도래하기 전에도 자금을 회수할 수 있게 된다. 특히 하이트진로홀딩스는 단기상환부담이 높아 향후 공모 시장에서 채권 발행을 당분간 이어갈 것으로 보이는데, 이는 투자자 입장에서 봤을 때 유통시장을 통한 이익회수 기회가 늘어나는 것을 의미한다.

human@heraldcorp.com