-전기차 배터리 설비 확대…매출성장 기대

[헤럴드경제=김현일 기자] SK이노베이션이 내년에 의미있는 성장을 보일 것이란 분석이 나오고 있어 주목된다. 이 회사는 내년부터 정유 부문의 수익성 개선과 배터리 생산설비 확대에 힘입어 중장기 성장 모멘텀을 확보한 것으로 평가받고 있다.

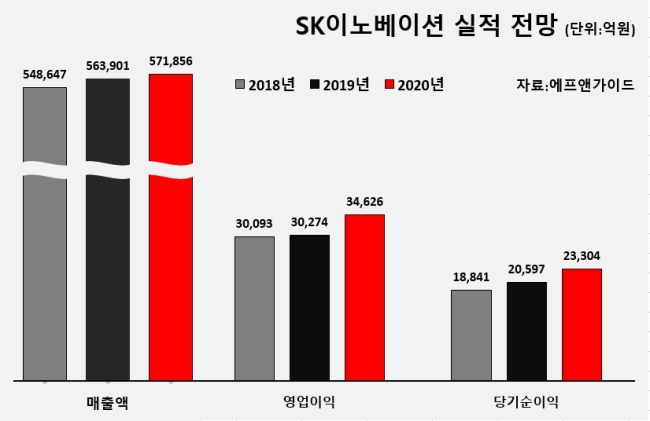

19일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 추정한 SK이노베이션의 올해 매출액은 작년보다 18.6% 증가한 54조8647억원이다. 반면 영업이익과 순이익은 각각 7%, 12.2% 줄어든 3조93억원, 1조8841억원으로 예상된다. 4분기 들어 국제유가가 급락하면서 일시적으로 이익 둔화가 불가피한 상황이다.

그러나 증권업계는 SK이노베이션의 주가를 결정지을 변수로 국제유가보다 정제마진의 방향성에 주목하고 있다. 특히 ‘IMO 규제 이슈’와 ‘전기차 배터리 사업’을 근거로 SK이노베이션의 성장 가능성을 높이 평가하고 있다. 이에 따라 SK이노베이션의 2019년과 2020년 영업이익도 각각 3조274억원, 3조4626억원으로 증가세를 회복할 것으로 예상된다.

IMO(국제해사기구)는 오는 2020년 1월부터 선박 연료유의 황 함유량 상한선을 3.5%에서 0.5%로 대폭 낮춘 규제 조치를 시행한다. 산성비 유발 물질의 배출을 막기 위함이다.

업계에서는 고도화된 정제설비를 갖춘 국내 정유사가 IMO 규제의 수혜를 입을 것으로 보고 있다. SK이노베이션은 IMO 규제에 대비해 1조원 규모의 탈황설비(VRDS)를 증설 중이다. VRDS는 고유황유에서 황 성분을 제거하는 공정을 거쳐 저유황유를 생산한다. 상업 가동시기는 오는 2020년 1분기로 예상된다. SK이노베이션은 VRDS 가동으로 정유 부문의 실적 상승효과가 더욱 커질 것으로 기대하고 있다.

함형도 IBK투자증권 연구원은 “2020년부터 저유황유의 수요가 늘어나고 가격이 오르는 반면 고유황유의 수요감소 및 가격하락으로 가격 격차가 벌어지면서 SK이노베이션의 새로운 이익 모멘텀이 될 것”이라고 전망했다.

신규 사업인 전기차 배터리 부문 역시 폴크스바겐과의 전략적 제휴를 바탕으로 빠른 성장이 예상된다. SK이노베이션은 배터리 시장 점유율 확보를 위해 2022년까지 총 55GWh(기가와트) 규모의 생산능력을 갖춘 설비 완공을 목표로 하고 있다. 현재 생산능력은 4.7GW로 아직 미미한 수준이다. 내년 헝가리를 시작으로 2020년 중국, 2021년 미국 공장의 순차적인 완공에 힘입어 가파른 매출 성장이 기대되고 있다. 손익분기점 달성시점이 가까워질수록 배터리 가치가 SK이노베이션의 주가에도 반영될 것으로 전망된다.

조현렬 삼성증권 연구원은 “2019~2020년이 IMO 규제에 따른 정제마진 상승에 초점이 맞춰진 시기라면 배터리 사업은 그 이후의 추가 성장 모멘텀이 될 것”이라고 설명했다.

joze@heraldcorp.com