-해외 수주성과 따라 종목마다 희비 교차할 전망

-해외수주 잔고 높은 삼성엔지니어링, 현대건설 주목

[헤럴드경제=김현일 기자] 올해 국내 주식시장에서 일제히 상승세를 보인 건설주들이 내년엔 분양물량 감소와 해외수주 부진 등으로 종목마다 희비가 엇갈릴 것이란 전망이 나오고 있다.

올해 증시가 전반적으로 부진한 상황에서도 주요 건설주들은 실적 개선과 남북 경협 모멘텀에 힘입어 주가가 강하게 반등했다.

21일 한국거래소에 따르면 GS건설과 현대건설 주가는 연초 이후 각각 49.5%, 49% 상승했다. 삼성엔지니어링과 대림산업 주가도 각각 47.2%, 7.3% 올랐다. 대우건설만 18.6% 하락했다. 덕분에 5개 건설사의 시가총액 합산액도 2015년 저점을 찍은 이후 4년 연속 증가세를 유지하고 있다.

건설주들의 랠리는 해외 실적의 성장에 기인한다. 5개 건설사의 올 3분기까지 누적 매출총이익은 2017년(1373억원)보다 563% 증가한 9105억원을 기록했다. 작년까지만 하더라도 해외 부문에서 손실을 봤던 GS건설과 삼성엔지니어링의 실적이 올해 들어 플러스로 돌아선 것이 주효했다.

그러나 증권업계는 내년에 건설업의 이익 증가폭이 다시 꺾일 것으로 내다보고 있다. 해외 부문에서 올해 만큼의 성과를 기대하기 어려운 데다 국내 분양물량도 2015년 이후 감소세로 접어든 만큼 주택부문의 수익성도 기대하기 어렵다는 분석이 나온다.

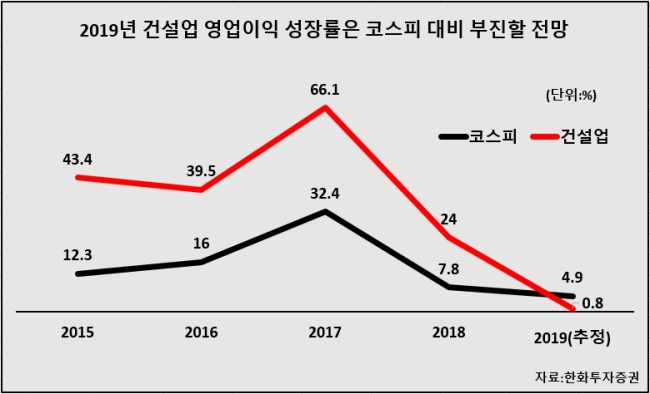

한화투자증권에 따르면 내년 코스피 시장의 영업이익은 올해보다 4.9% 증가할 것으로 추정된다. 건설업의 영업이익은 같은 기간 0.8% 증가에 그칠 것으로 전망된다. 최근 4년간 코스피 시장의 영업이익 성장률을 큰 폭으로 상회해왔던 건설업이 내년에 주춤하면서 부진이 예상되고 있다.

전문가들은 그동안 실적 개선의 핵심 요인이었던 해외 사업부문의 부진을 그 이유로 들고 있다. 송유림 한화투자증권 연구원은 “중국, 인도 건설사가 자국 내 풍부한 건설 경험을 바탕으로 해외 매출 확대를 도모하고 있는 데다 국내 건설사가 저가 수주의 쓰라린 경험 이후 무조건적인 성장보다 수익성에 초점을 둔 선별적 수주를 지향하고 있다”며 “당분간 해외 시장에서 국내 업체의 공격적인 점유율 확대를 보기 어려울 것이다”고 설명했다.

이에 따라 내년 주식시장에선 건설업종 내에서도 해외 사업성과에 따라 옥석 가리기가 진행될 것으로 보인다. 전문가들은 업체마다 해외수주 진행 상황이 다른 만큼 회사별로 기대감을 다르게 가져야 한다고 조언한다. 이익이 증가하면서 해외 신규수주 성과가 기대되는 건설사가 상대적으로 더 주목을 받을 것으로 예상된다.

송유림 연구원은 “현대건설은 매년 공격적인 해외 수주목표를 제시하고 있어 기대감이 가장 높고, 삼성엔지니어링은 작년 하반기 이후 독보적인 해외 수주성과로 수주잔고가 비옥해져 향후 1~2년 이익 개선이 담보돼 있다”고 강조했다.

joze@heraldcorp.com