- 증시 환경 악화, 투자 부진으로 밸류에이션 회복 가능성 적어

- 저점 매수 ‘한방’ 보다 리스크 관리가 중요

- 대형주ㆍ로우볼 전략 구사

[헤럴드경제=원호연 기자]코스피 시장은 지난달 수직 낙하 후 V자 반등에 실패한 뒤 지루한 박스피 장세를 이어가고 있다. 전문가들은 당분간 뚜렷한 반등세가 나오기 어려운 만큼 저점 매수를 통한 ‘한방’을 노리기 보다 리스크 회피에 초점을 두고 대형주나 저변동성 종목 중심으로 투자전략을 세우라고 조언한다.

코스피 지수는 지난달 29일 종가 기준 2000선 아래로 떨어진 뒤 30~31일에는 기술적 반등을 보였지만 이달 들어서는 상승장이 이틀 이상 이어지지 못하고 있다. 미ㆍ중 무역분쟁이 여전히 해결 기미를 보이지 않고 오히려 동중국해 문제 등 안보 갈등으로까지 번지는 양상인데다 유럽에서는 이탈리아 재정 확대 문제가 유로화 가치를 끌어내리고 있다. 또 미국 증시는 기술주 실적에 대한 의구심이 확산되면서 글로벌 변동성이 확대되는 형국이다.

국내 증시는 간밤의 미국 증시 급락세와 장중 중국 증시 불안의 부정적 여파에 동시에 휩쓸리고 있다. 신중호 이베스트투자증권 연구원은 “트럼프식 외교와 미 연방준비제도이사(Fed)의 긴축 정책을 감안하면 급락과 반등 이후 변동성이 커지는 패턴이 적어도 연말까지 이어질 것”이라며 지난 2010~2016년 지속된 박스피 장세가 당분간 이어질 것으로 내다 봤다.

미국 증시와 국내 증시가 동시에 변동성 확대에 몸살을 앓고 있지만 향후 회복에 대한 기대감은 전혀 다르다. 허재환 유진투자증권 연구원은 “미국 경기 서프라이즈 지수가 플러스로 돌아서면서 다른 지역에 비해 미국 경기 모멘텀은 여전히 이어지고 있고 S&P500 지수 역시 장기 추세선인 200일 이동평균선을 회복했다”면서 “미국 주식시장의 상승추세에 대한 신뢰를 버리기는 이른 상황”이라고 분석했다.

반면 그는 코스피 시장에 대해서는 “10월 급락이후 반등을 보였지만 하락 폭에 비해 반등이 미미해 200일 선을 회복하지 못하고 있다”며 추세적인 반등이 나오기는 어렵다는 점을 강조했다. MSCI 한국지수(Korea Index)는 신흥시장에 비해서도 4%포인트 부진한 상황이다.

유동성 위기에 대비해 설비투자를 하는 대신 현금성 자산을 쌓고 있는 기업들의 보수적인 경영도 증시 반등을 어렵게 하는 원인 중 하나다. 코스피 상장기업의 현금성자산은 2011년 87조 6600억원에서 지난해 135조7860억원으로 크게 늘어나면서 총자산회전율은 0.73%에서 0.56%로 낮아졌다. 유승민 삼성증권 연구원은 “삼성전자를 비롯한 IT 기업들의 어닝 서프라이즈가 실적을 이끌지만 성장산업이 사라지면서 시장 전체의 자기자본이익률(ROE)는 하락하고 있다”면서 “미래 불확실성이 커지자 기업들이 현금성 자산을 쌓아두기만 하고 투자를 하지 않으면서 산업 경쟁력이 약화되는 상황”이라고 진단했다.

허재환 연구원 역시 “투자의 영향을 크게 받는 소재와 자본재 섹터가 부진하다”며 “주식시장의 바닥이 확인되지 않은 만큼 시장수익률을 따라가는 반도체, 헬스케어, 화학 등 고베타 업종으로 전환하기는 이르다”고 판단했다.

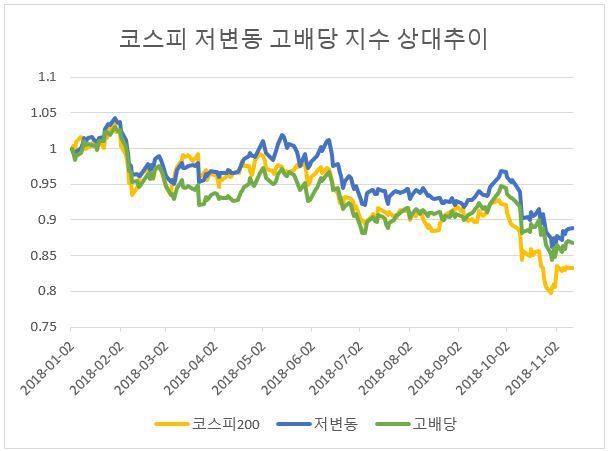

‘고위험 고수익’이라는 전통적인 투자 상식과 달리 리스크를 최대한 회피할 때 더 높은 수익률을 얻을 수 있다는 분석도 나온다. 최원곤 BNK투자증권 연구원은 “2011~2015년 박스권 장세에서는 변동성이 작은 종목일 수록 더 높은 수익률을 올리는 현상이 나타난 바 있다”면서 “특히 대형주와 경기방어주 중심의 저변동성(로우볼) 스타일의 종목은 대표적인 방어형 스타일인 고배당 스타일보다 높은 수익률을 기록했다”고 분석했다. 실제로 연초 이후 코스피200 저변동성 지수는 코스피200 지수대비 5.3%포인트, 고배당 지수 대비 2.1%포인트 높은 상대 수익률을 거뒀다.

why37@heraldcorp.com