-고유가 악재 속에서 중국 노선 회복세 지속 전망

-재무 리스크 완화될 경우 내년 주가 모멘텀 기대

[헤럴드경제=김현일 기자] 아시아나항공이 장거리 노선 공급 확대와 중국 노선 회복세에 힘입어 수익성이 개선될 것으로 예상된다.

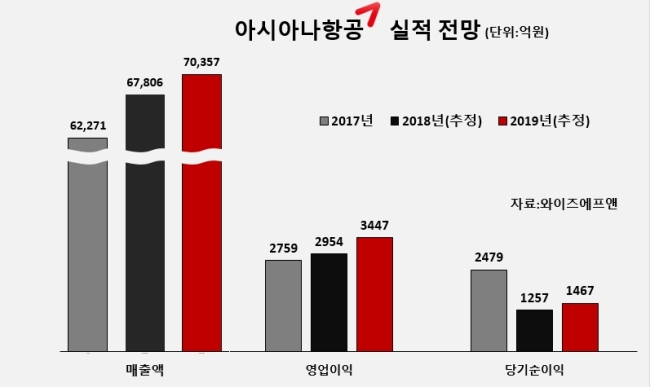

1일 금융정보업체 와이즈에프엔에 따르면 증권사 3곳 이상이 추정한 아시아나항공의 올해 매출과 영업이익은 작년 보다 각각 8.9%, 7.1% 증가한 6조7806억원, 2954억원이다. 항공주들은 올 들어 고유가에 따른 유류비 증가와 태풍, 지진 등으로 인한 일본 여행 수요 감소로 부진한 실적을 거두고 있는 것으로 나타났다.

반면 사드 보복 여파로 침체됐던 중국 노선이 살아나고 있다. 한ㆍ중 관계 개선으로 최근 한국을 찾는 중국인이 증가하면서 중국 노선 회복세가 지속되고 있다.

대신증권에 따르면 아시아나항공의 국제여객 매출에서 중국 노선이 차지하는 비중은 16.5%로, 미주(21.2%)와 동남아(19.7%)에 이어 세 번째다. 중국 노선의 2분기 실적은 과거 고점 대비 82%까지 회복했고, 3분기에는 90% 수준으로 올라갈 것으로 예상된다. 증권업계는 중국 노선의 수요 증가가 내년에도 이어질 것으로 전망하며 아시아나항공의 수익성 개선을 점치고 있다.

이와 더불어 아시아나항공이 최근 중점을 두고 있는 유럽과 미주 등 장거리 노선도 호조를 보이며 실적 상승에 대한 기대감을 키우고 있다.

아시아나항공은 올해 5월 이탈리아 베네치아에 이어 8월 스페인 바르셀로나 등 2개의 유럽 노선을 신규 취항했다. 저비용항공사(LCC)들의 진입으로 경쟁이 치열해진 단거리 노선에서 벗어나 장거리 네트워크 중심의 항공사로 변화를 꾀하고 있는 중이다. 아시아나항공은 이번 유럽 노선 신규 취항으로 직항 승객뿐만 아니라 중국과 일본 등 아시아 승객들의 환승 수요도 늘어날 것으로 기대하고 있다.

김유혁 한화투자증권 연구원은 “유럽 노선의 신규 취항에 힘입어 3분기 공급량과 수송량은 모두 전년 동기 대비 두 자릿수 성장을 하고 있고 탑승률과 운임도 개선되면서 매출은 두 자릿수 성장할 것”이라며 “미주 노선은 운임이 두 자릿수 성장을 하면서 10% 중반의 매출 성장이 예상된다”고 밝혔다.

리스크 요인으로 지목됐던 재무구조까지 개선될 때 내년 증시에서 항공주 중 높은 주목을 받을 것이란 전망도 나온다. 아시아나항공은 사옥 매각과 기내식 영업권 매각으로 마련한 재원으로 지난 7월 만기가 도래한 회사채 1500억원 상환을 완료했다. 황현준 이베스트투자증권 연구원은 “향후 영구채나 자산유동화증권(ABS) 발행으로 유동성을 확보한다면 아시아나항공의 재무 리스크는 점차 완화될 수 있을 것”이라고 내다봤다.

joze@heraldcorp.com