-청주공장 가동률 상승으로 올해 실적개선 전망

[헤럴드경제=김현일 기자] ‘제빵왕’ SPC삼립이 건강음료와 가정간편식(HMR) 등으로 외연을 확장하며 신사업 발굴에 고삐를 당기고 있다. 중국과 동남아시아 등지로 영역을 넓히며 글로벌 식품회사로 발돋움하기 위한 작업도 박차를 가하고 있다.

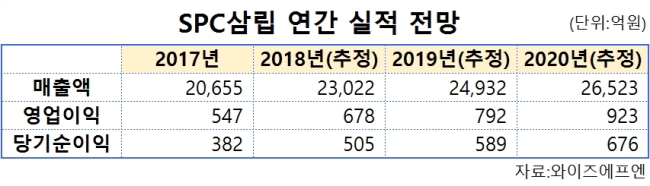

SPC삼립의 작년 매출액은 2016년보다 10.4% 증가한 2조655억원을 기록했다. 최근 1~2인 가구의 증가로 대세가 된 편의식품 부문에서 성장세를 이어간 데다 냉장ㆍ냉동 디저트 시장에서도 점유율을 끌어올린 덕분이다. 그러나 영업이익은 전년보다 16.5% 줄어든 547억원을 기록했다. 원맥 가격의 하락과 작년 8월부터 가동을 시작한 충북 청주공장의 초기 투입비용이 그 원인으로 풀이된다.

|

| 작년 8월부터 가동을 시작한 충북 청주의 SPC프레쉬푸드팩토리. 가공채소를 비롯해 소스류, 음료베이스 등을 생산하는 시설을 갖춰 SPC삼립의 신성장동력으로 평가된다. [제공=SPC삼립] |

올해에는 다시 두 자릿수 성장이 기대된다. 25일 금융정보업체 와이즈에프앤에 따르면 증권사 3곳 이상이 추정한 SPC삼립의 올해 매출액은 작년 대비 11.5% 늘어난 2조3022억원이다. 영업이익은 24.0% 증가한 678억원을 기록할 것으로 예상된다.

금융투자업계는 특히 SPC삼립이 총 420억원을 투자해 건립한 청주공장에 주목하고 있다. 청주공장은 샐러드를 비롯해 양상추, 토마토 등 가공채소와 비가열 냉장주스, 음료베이스, 마요네즈와 머스터드 등의 소스류를 생산하고 있다. 제빵기업에서 종합식품회사로 빠르게 성장 중인 SPC삼립의 새로운 성장동력으로 평가된다.

심은주 하나금융투자 연구원은 “최근 원맥 가격이 반등한 점과 더불어 청주공장 가동률이 빠르게 상승하고 있는 점을 고려할 때 올해 SPC삼립의 실적 개선 가능성은 매우 높다”고 분석했다.

SPC삼립은 주력 사업인 제빵 부문에서도 ‘1등 지위’를 확고히 하기 위해 올해 수익성 개선과 경쟁력 강화에 공을 들이고 있다. 기존의 호빵과 호떡, 식빵 등을 집중 육성하고 나아가 고수익 제품을 확대 운영해 성장을 꾀할 계획이다. 더불어 가정간편식 사업의 역량을 강화하기 위해 냉동식품의 영역을 지속적으로 확장한다는 방침이다.

경영 효율성을 높이기 위해 조직 개편에도 나섰다. SPC삼립은 앞서 24일 공시를 통해 자회사인 계란 가공업체 ‘에그팜’과 제분기업 ‘밀다원’, 육가공 전문기업 ‘그릭슈바인’을 흡수합병한다고 밝혔다. 이번 합병을 통해 SPC삼립의 재무와 영업활동에 긍정적인 효과가 예상되고 있다.

해외에서도 사업 영역을 끊임없이 확장하고 있다. 중국에 진출한 상해GFS의 글로벌 지원을 강화하고 동시에 제조와 유통사업을 확대해 글로벌 식품회사로의 도약을 꿈꾸고 있다. 중국 파리바게뜨 매장이 늘어나고 있는 점 역시 상해GFS의 성장 가능성을 높이는 요인으로 평가된다.

joze@heraldcorp.com