- LG화학은 기초소재, 삼성SDI는 소형전지ㆍ전자재료 등 본업 실적에 주목해야

[헤럴드경제=문영규 기자] ‘주가는 기대감에 춤춘다’

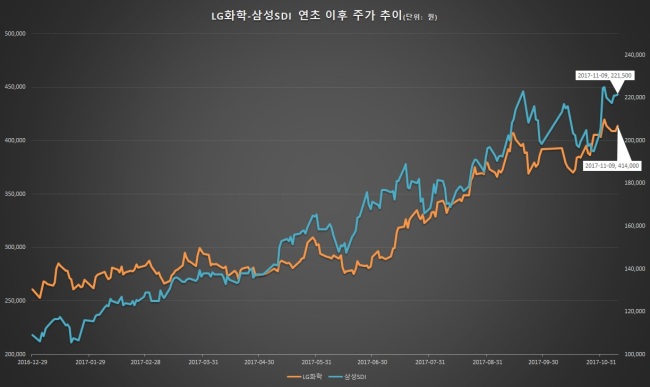

전기차 배터리업계의 라이벌인 LG화학과 삼성SDI의 주가는 이 같은 증시 격언에 꼭 맞는 사례여서 주목된다. 두 회사는 4차산업혁명과 연관된 핵심산업 중 하나인 ‘전기차 배터리’ 생산 확대에 대한 기대감에 힘입어 올해 주가가 큰 폭 올랐다. 하지만 실제 전기차 배터리와 연관된 사업에선 여전히 적자를 면치 못하는 단계이고, 내년 이후 이익이 발생하더라도 전체 이익에서 차지하는 이익 비중 역시 높지 않다.

|

| [사진=삼성SDI] |

금융투자업계가 예측한 두 회사의 전기차 배터리 부문 실적은 올해 적자가 지속되고, 내년 들어서야 흑자전환이 기대되는 수준이었다.

삼성증권은 LG화학의 전기차 배터리 영업손실이 지난해 660억원에서 올해 1100억원으로 대폭 확대될 것으로 전망했다. 다만 내년엔 380억원의 영업이익을 올리며 흑자전환할 것으로 예상했다. 삼성증권은 삼성SDI의 전기차 배터리 부문 사업에 대해서도 영업손실이 지난해 1950억원에서 올해 2639억원으로 증가하지만 내년에는 1172억원으로 적자폭이 줄어들 것으로 예상했다.

신한금융투자는 LG화학의 전지부문 이익이 전체 영업이익에서 차지하는 비중에 대해 ”흑자확대가 예상되는 내년에도 3.9%(1140억원)에 불과할 것“이라고 진단했다. 신한금융투자는 삼성SDI에 대해서도 ”내년에는 IT용 2차전지의 영업이익 비중이 높아지겠지만, 전기차 부문에선 적자를 지속할 것“이라고 전망했다.

KB증권, 대신증권 등 다른 증권사들은 두 회사가 내년에도 전기차 배터리 부문에서 적자를 지속할 것으로 점쳤다.

금융투자업계는 다만, LG화학은 기초소재, 삼성SDI는 소형전지와 전자재료 등 각각 본업에서 이익이 성장하는 추세를 주목해야 하며, 향후 고성장이 예상되는 전기차 배터리 부문에서 실적이 개선되는 추세인 점을 고려해야 한다고 조언한다.

백영찬 KB증권 연구원은 “기초소재 및 정보전자소재 실적개선을 반영해, 내년 주당순이익(EPS)을 기존 추정치대비 4.6% 상향했다”며 LG화학의 목표주가를 50만원으로 높였다.

또 소현철 신한금융투자 연구원은 삼성SDI의 목표가를 27만원으로 상향하면서 “자동차 전지사업이 내년 4분기부터 흑자전환할 것으로 기대한다”고 밝혔다.

ygmoon@heraldcorp.com