주식·투자펀드 자금도 62% 급감

지난해 가계 여윳돈이 단기성 예금에만 몰렸다. 저금리로 투자처가 마땅치 않다는 심리와 함께 주택구입 등으로 빚이 크게 늘면서 여윳돈 자체가 줄었기 때문으로 분석된다.

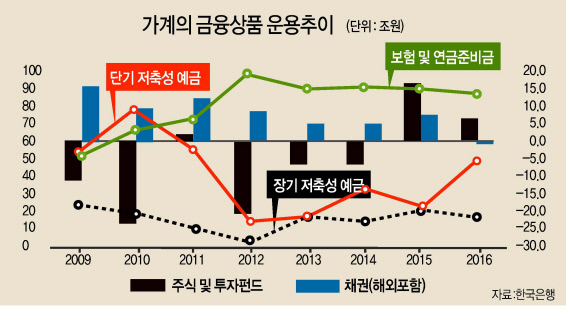

30일 한국은행에 따르면 가계 및 비영리단체가 지난해 예금취급기관의 만기 1년 이하짜리 단기 저축성 예금에 넣은 금액은 48조8000억원으로 2015년 중 예치금(22조5000억원)에 비해 2배 넘게(116.9%) 급증했다. 이는 2011년의 54조1000억원 이후 5년 만에 최대 수준이다. 반면 만기 1년 넘는 장기 저축성 예금의 연중 예치금액은 17조4000억원으로 2015년(20조1000억원)보다 13.4% 감소했다.

그렇다고 가계가 다른 상품에서 굴리는 돈을 늘린 것도 아니다. 주식 및 투자펀드에 넣은 자금은 6조3000억원으로 1년 전에 비해 10조2000억원(-61.8%)이나 급감했다.

보험과 연금준비금으로 운용한 자금도 2015년 89조8000억원에서 2016년 87조7000억원으로 2.3% 줄어들었다. 채권 투자는 마이너스(-1조1000억원)를 기록했다. 운용자금이 급증한 해외채권을 빼면 마이너스 폭은 9000억원 더 늘어난다.

가계가 여윳돈이 부족해지자, 추후 자금 융통에 부담이 덜한 단기예금 중심으로 돈을 보관하려는 움직임의 결과로 풀이된다. 저축성 예금은 현금(10조7000억원→9조8000억원)이나 요구불예금 같은 결제성예금(20조7000억원→15조원)에 비해 소폭이나마 수익률이 높다.

한은 관계자는 “가계의 순자금운용이 축소된 가운데 저금리로 만기가 짧은 저축성 예금 운용이 늘어난 것 같다”고 말했다.

실제 가계 및 비영리단체의 금융부채 잔액은 작년 말 1565조8000억원으로 1년 전보다 142조7000억원이나 증가했다.

가계의 금융자산을 금융부채로 나눈 배율은 2015년 말 2.24배에서 작년 말 2.16배로 낮아졌다. 가계의 여유자금 수준을 보여주는 순자금운용액(운용자금-조달자금)은 2015년보다 23조7280억원(-25.2%) 감소해 70조5160억원에 머물렀다. 2012년(69조5250억원) 이후 4년 만에 가장 적은 수준이다.

한은에 따르면 작년 말 단기 부동자금은 1010조3000억원으로 역대 최대치를 기록했다. 1년 전보다 79조원이나 뛴 수치다.

강승연 기자/spa@heraldcorp.com