정보력에서 절대적 열세

외국인 68%·기관 30% 차지

절대수익률 위해 적극적 활용

“공매도가 증시를 망친다”, “공매도 없는 세상에서 투자하고 싶다”

공매도에 대한 개인투자자들의 원성이 끊이지 않는다. 주가가 오를 성 싶은 종목에 투자했지만, 기관투자가와 외국인투자자들이 공매도를 하는 통에 주가가 하락, 낭패를 보는 개인투자자들이 늘고 있는 탓이다.

‘없는 걸 판다‘는 뜻의 공매도(空賣渡)는 일반적인 상거래에선 있을 수 없는 거래다. 하지만 증권시장에선 전통 깊은 거래다. 선진 금융시장에선 오래 전 시작했고, 우리나라에선 1969년부터 거래가 허용됐다. 신용거래(투자금액보다 많은 주식을 매입하는 행위)가 주가 상승을 예상하는 사람들의 투자전략인 것처럼 공매도는 주가 하락을 예상한 사람들의 투자전략으로 인정받았다.

그럼에도 지금, 공매도는 개인투자자들의 공적(公敵)으로 취급받는다. 공매도가 출몰한 주식 종목 열 중 일곱이 곤두박질치면서다. “공매도 탓에 주가가 하락한다”라는 원성이 나오는 이유다. ▶관련기사 3면

그러나 학계 등에선 이런 주장에 동조하지 않는다. 약세장에 나타나는 투자전략인 까닭에 여러 불만이 나올 순 있지만, 공매도는 증시의 가격효율성을 유지하는 데 있어 매우 중요한 역할을 한다고 주장한다. 특히 비이성적인 주가버블을 차단함으로써 시장의 잠재적인 위험요소가 확대될 가능성을 억제한다고 강조한다. 장기적으로 주가의 흐름이 기업의 펀더멘탈에 의해 결정된다는 사실을 감안하면, 주가가 하락하는 것은 공매도 때문이 아니라 본질적인 가치하락에 있다며 냉정한 분석을 내리기도 한다.

하지만 이런 진단 역시 공매도를 완전히 설명하지는 못한다. 공매도가 때로는 투자자들에게 공포감을 심어주어 일시적인 가격괴리를 확대시키고 있기 때문이다. 2008년 글로벌 금융위기 때와 2012년 유럽재정위기 때가 꼭 맞는 예다. 선진국들은 공매도가 시장불안을 부추길 것을 우려해 너나할 것 없이 금융주 등에 대한 공매도를 금지했다. 우리나라 금융당국은 당시 모든 종목의 공매도를 허용하지 않았다. 금융위기를 직감할 즈음엔 어김없이 공매도 제한 조치를 내렸다.

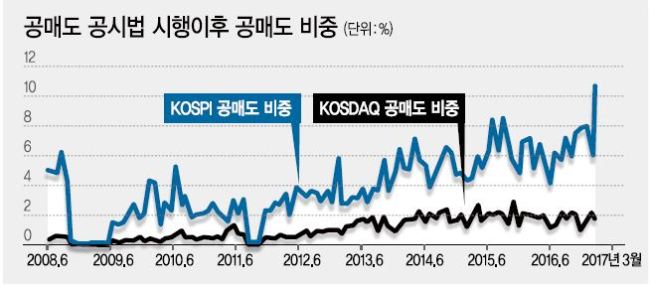

사실, 공매도가 뭇매를 맞는 것은 개인들이 이 거래에서 소외된 데 원인이 있다. 1996년 기관투자가가, 1998년 외국인투자가가 이 거래에 뛰어들면서 개인의 공매도 피해는 확대됐다. 특히 선진국 증시에서 오랫동안 공매도를 익혔던 외국인들이 지루한 박스권 장세에서도 절대수익률을 내기 위해 공매도에 적극 참여하면서다. 외국인은 물만난 제비처럼 이 시장을 지배했다. 2014년 이후 현재까지 전체 공매도 거래(금액기준)에서 개인이 차지하는 비중이 2%인 반면 외국인과 기관 비중은 각각 68%, 30%에 이른다.

개인의 공매도 거래가 부진한 것은 첫째 공매도시장에 대한 접근이 어렵기 때문이다. 개인의 대주거래 조건은 기관이나 외국인보다 까다롭다. 공매도를 원하는 개인은 신용거래계좌를 개설한 뒤 금융투자회사로부터 주식을 빌려야 하는데, 빌릴 수 있는 종목의 제한이 많은 편이다. 대주기간도 외국인이나 기관이 대개 6개월인 반면 개인은 90일 이하의 단기간인 경우가 대부분이다. 또 매도대금에 대한 담보설정 이외에도 보증금 예치기 필수인 경우가 많아 개인으로선 대주거래에 나서기 쉽지 않다. 공매도에 참여하려면 신뢰할만한 정보가 필요한데, 정보력도 기관이나 외국인에 열세다. 이른바 ‘정보의 비대칭성’이 존재한다.

금융당국도 공매도의 여러 부작용을 목격하면서 그간 무차입 공매도를 금지하고, 관련 공시제도를 강화하는 등의 제도 개선에 나섰다. 거래소가 오는 27일 도입하는 공매도 과열종목 지정제도도 같은 맥락이다. 하지만 공매도 제도의 부작용을 최소화하려면 당국이 좀더 적극적으로 제도를 보완할 필요가 있다. 공매도 거래정보 공개의 다양화와 불공정 공매도 행위에 대한 처벌강화, 개인투자자에 상대적으로 불리한 대차거래 제도 개선, 정보의 비대칭성 개선을 위한 시장인프라 정비 등이 이에 해당한다.

헤럴드경제는 오는 27일 ‘공매도 과열종목 지정제도’ 도입에 앞서 우리 증시의 공매도 현실과 문제를 짚어내면서 바람직한 제도 개선을 끌어내기 위해 3회에 걸쳐 공매도 기획기사를 연재한다.

윤재섭 산업투자2섹션 에디터/is@heraldcorp.com