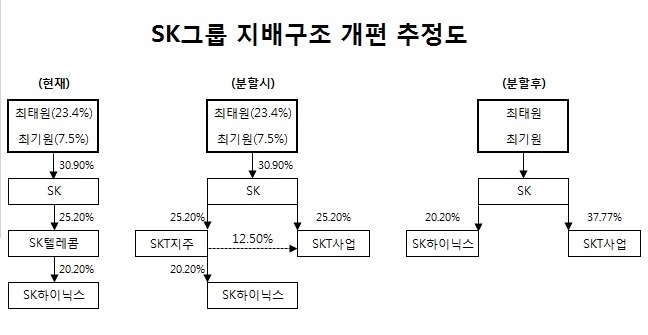

첫째, SK하이닉스의 지배구조 개편은 꼭 필요하다.

현행 독점규제 및 공정거래에 관한 법률은 손자회사의 국내계열사 주식보유를 원칙적으로 금하고 있다. 발행주식 총수, 즉 지분을 100% 소유하는 경우만 예외적으로 허용한다. 관련 법인 설립이 까다로워 상당한 제약이 아닐 수 없다. 그렇다고 현재 SK텔레콤이 보유한 SK하이닉스 지분을 SK가 돈 주고 사오기도 어렵다. 시가로 6조원이 넘는다. SK텔레콤을 투자부문과 사업부문으로 인적분할한 후 투자부문과 지주사 SK를 합병하면 큰 돈 안 들이고 구조를 바꿀 수 있다.

둘째, 지배구조 개편은 최태원 회장 등 총수 일가에도 유리하다.

SK텔레콤을 인적분할하면 자사주가 투자부문으로 넘어가 의결권이 되살아난다. SK의 SK텔레콤(사업부문)에 대한 지배력이 25.2%에서 37.8%로 높아지는 효과다. 여소야대 상황에서 야권이 자사주 의결권을 제한하는 법안을 통과시키기 전에 시행해야 유효하다. 시간이 그리 많지는 않다.

SK하이닉스를 자회사로 두려면 2가지 방법이 가능하다. SK의 시스템통합(SI)이나 바이오 부문을 SK텔레콤(투자부문)으로 넘기고 SK하이닉스 지분을 받던지, SK와 SK텔레콤(투자부문)을 합병하는 방법이다.

SK의 SI나 바이오 사업 가치가 SK하이닉스 지분가치보다 높기는 어렵다. 합병을 하면 소액주주 지분을 공개매수해야하고, 총수 지분율 하락도 감수해야 한다.

그래도 기회비용보다는 효과가 더 크다.

현재 지배구조에서 SK는 SK텔레콤(지분율 25.2%)을 통해 SK하이닉스 지분 20.2%%를 갖고 있다. 시가로 6조6000억원인데의 25.2%니까 1조6500억원 정도다. 그런데 자회사로 편입하면 6조6000억원을 모두 소유하게 된다. 단순계산해도 합병비용이 4조원 미만이라면 손해가 아니다.

최 회장 등 총수 일가의 지분율 하락도 크게 걱정할 수준은 아닐 수 있다. SK는 발행주식의 20%를 자사주로 보유하고 있다. 최 회장 등의 지분율은 30.9%이지만, 의결권 기준으로는 38.93%를 행사한다. 합병 과정에서 SK가 보유한 SK텔레콤 투자부문 지분까지 자사주로 편입된다. 총수 일가의 지분율 하락이 자사수 증가에 따른 유통주식수 감소로 상쇄된다는 뜻이다. 최 회장 등은 합병 후에도 여전히 SK에 대해 30% 이상의 의결권을 유지할 것으로 추정된다.

무엇보다 구조를 바꾸면 최 회장 등이 받을 배당이 크게 늘어난다. 주식담보 대출까지 받고 있는 최 회장의 사정을 감안할 때 배당금은 가장 강력한 수입원이자, 향후 지배구조를 강화할 에너지다.

현재 배당구조는 이렇다. 지난 해 SK하이닉스는 3530억원을 배당했다. 이 가운데 SK텔레콤 몫은 20.69%(자사주 뺀 지분율 20.69%)인 730억원이었다. SK텔레콤은 7081억원을 배당했는데, 이 중 SK 몫은 의결권 지분율 28.84%에 해당하는 2042억원이다.

바뀐 지배구조로 지난 해와 같은 배당을 한다면 SK하이닉스는 20.69%인 3530억원을 SK에 바로 지급하게 된다. SK텔레콤(사업회사)가 SK하이닉스 배당을 뺀 6350억원 정도를 배당한다고 치면 SK 몫은 37.77%인 2398억원이 된다. 실제 배당은 아니지만 SK의 몫이 2042억원에서 5928억원으로 급증하는 것을 알 수 있다.

분할이 된 만큼 SK텔레콤의 배당액은 이 보다 더 줄어들 수 있지만, SK하이닉스 배당은 더 늘어날 가능성이 크다. SK하이닉스의 지난 해 4조3224억원의 순이익 가운데 고작 8%를 배당했을 뿐이다. SK가 받을 수 있는 배당금이 늘어나는 만큼 최 회장 등 총수일가는 지분율이 소폭 하락하더라도 배당수입 총액은 크게 늘어날 수 있다.

셋째, 지배구조 개편을 위해서는 SK텔레콤 주주들의 동의가 필요하다.

회사 분할은 주주총회 특별 결의 사안이다. 참석 주주의 3분의 2이상과 함께 총발행 주식 수의 3분의 1이상 승인이 동시에 이뤄져야 한다. SK텔레콤의 외국인 지분율은 49%에 달한고, SK C&C와 ㈜SK의 합병에 반대했던 국민연금도 8.7% 지분을 가진 대주주다. 지난 해 삼성물산이 엘리엇 사태를 겪으면서 분할과 합병에 대한 주주들의 태도도 깐깐해졌다.

인적분할 후 SK와 투자부문을 합병하는 것은 SK하이닉스에 대한 권리를 SK에 넘기는 대신, 현금 또는 SK지분 일부를 받는 거래다. 반대로 분할 대신 SK하이닉스에 더 많은 배당을 요구할 수도 있다. 관건은 외국인들이나 기관들이 모두 지배구조 개편으로 총수일가가 가장 큰 수혜를 본다는 점을 모를 리 없다는 점이다. 충분한 대가가 주어지지 않는다면 SK하이닉스를 그냥 내어주지 않을 공산이 크다.

kyhong@heraldcorp.com