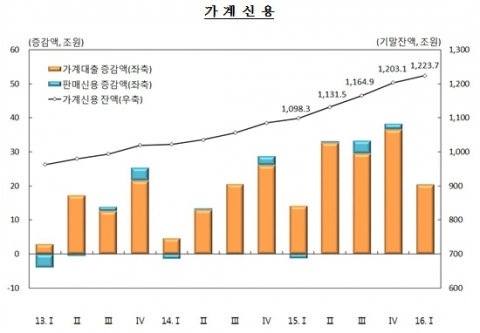

▶증가속도만 문제인지 알았더니=24일 금융권에 따르면 올해 1분기 기준 가계부채 총액은 1223조 6706억원으로 사상 최대치를 ‘또’ 경신했다. 2013년 2분기 이후 11분기 연속 사상 최대치를 갈아치운 셈이다.전 분기에 비해서도 20조 6000억원나 증가했다.

증가속도엔 가속도가 붙고 있다. 정부가 지난 2월 ‘여신심사 선진화 가이드라인’을 내놓으며 가계부채 증가세 잡기에 나섰지만 되레 증가속도는 빨라지고 있다. 올해 1분기 증가한 20조 6000조원(은행권 5조 6000억원,비은행권 15조원)은 지난해 1분기와 비교해 11.5%급증한 액수다. 여신가이드라인이 실시되기 전인 2015년 4분기(11%)보다도 증가속도가 빠르다. 2015년 1분기 전년대비 7.7%증가한 이후 매 분기 증가세는 높아지고 있다.

다른 나라와 비교해도 증가세는 두드러진다. 국제결제은행(BIS)에 따르면 지난해 말 기준 한국의 GDP 대비 가계부채 비율은 88.4%로 비교대상인 18개 신흥국 가운데 가장 높았다. 한국 다음으로 가계부채 비율이 높은 국가는 태국(71.6%), 말레이시아(71%), 홍콩(67.1%), 싱가포르(60.3%) 순이었다. 우리나라의 GDP 대비 가계부채 비율은 2000년 50%대를 넘어선 이후, 가파르게 치솟아 벌써 13년째 신흥국 1위를 지키고 있다. 이는 미국(79.2%), 일본(65.9%), 유로존(59.3%) 등 선진국보다도 높은 수준이다.

▶질과 총량도 위험수준=유달리 빠른 가계부채 증가율에 정부는 은행권 주택담보대출 심사 강화를 통해 속도잡기에 나섰다. 추가로 변동금리ㆍ거치식 일색이던 주담대를고정금리, 비거치식 대출로 유도해 질 개선도 꾀했다.

하지만 이는 또 다른 방식으로 가계 빚의 질을 악화시켰다. 은행권 대출이 힘들어지자 수요는 저축은행, 상호금융 등 2금융권으로 몰렸다. 일반 주택담보대출 뿐만 아니라 집단대출도 2금융권을 향했다. 생활비로 썼던 주담대가 막히자 신용대출도 급증세다.

지난 1분기 늘어난 20조 6000억원 중 은행권 증가액은 5조 6000억원으로 전분기 증가액의 4분의 1토막 난 데 반해, 저축은행, 상호금융, 보험, 카드 등 비은행권 증가액은 15조원으로 전분기 증가폭(14조 3000억원)을 상회했다. 같은 대출액수라도 비은행권은 은행권보다 금리가 높아 그만큼 부실위험이 높을 수 밖에 없다.

문제는 빚을 갚을 능력은 감소하고 있다는 것이다. 소득은 제자리인 반면 빚은 늘고 있기 때문이다. 실제로 지난 3월말 기준 가계의 가처분소득 증가율은 4.1% 증가한 반면, 가계부채 증가율은 11.4%까지 올랐다. 부채증가율이 2.78배 높은 셈이다.

올해 1분기 처분가능소득 대비 가계부채비율은 지난해 9월말(140.7%)에 비해 4.9%포인트 오른 145.6%를 기록했다. 빚이 가처분소득보다 1.5배 많다는 뜻이다. 금리인상 시 저소득 취약계층을 중심으로 가계부채 위험은 더 커질 수 밖에 없다. 한국은행에 따르면 순금융자산이 마이너스인 동시에 원리금상환액 비율이 가처분소득의 40%를 초과하는 한계가구는 134만(전체 가구의 12.5%) 가구로, 전년대비 4만 가구나 늘었다. 진짜 돈을 빌리는 차주가 아닌 건설사만 보고 대출해주는 집단대출에 대한 우려도 높은 상황이다.

최근 가계부채 총량이 1200조원을 넘으면서 총량 자체에 대한 우려도 나오고 있다. 정부는 관리가능한 수준이라고 하지만 2018년 부동산 시장 공급과잉 위기론이나오고 있는 만큼 가계부채 총량에 대한 규제가 필요하다는 지적이다.

이주열 한국은행 총재도 최근 가계부채 총량에 대한 우려를 지속적으로 나타내고 있다. 이 총재는 “가계부채 총량이 앞으로 소비와 성장 등 거시경제 전반을 제약하는 요인으로 작용할 소지가 있다”고 우려했다.

박창균 중앙대 경영학과 교수는 “부채 관리는 소득보다 부채 증가 속도가 낮아야 하지만 지난 십 몇년 동안 그런 적은 없었다“며 “예를 들어 앞으로 가계부채 증가율이 연 5%라면 경상성장률(실질성장률 + 물가상승률)이 연 7% 정도되는 상황이 20여년 정도 이어진다면 괜찮겠지만 그게 가능하겠나. 관리 가능하다는 생각은 타당하지 않다.”고 말했다.

hhj6386@heraldcorp.com