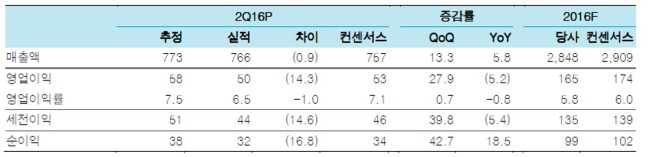

이경자 한국투자증권 연구원은 “LG하우시스의 2분기 매출은 작년 동기 대비 5.8% 증가했으나 영업이익은 5.2% 감소했다”며 “건자재 매출과 영업이익은 9.0%, 9.2% 각각 늘었으나소재ㆍ부품 매출은 0.8% 증가에 그쳤고 영업이익은 27.3% 줄었기 때문”이라고 말했다.

|

| [사진=한국투자증권 보고서 표] |

이 연구원은 “소재사업 대부분의 아이템이 전반적으로 저조했으며 특히 자동차 부품의 타격이 컸다”며 “6월부터 현대ㆍ기아차의 내수판매 부진과 단가 인하 압력 영향이 있었다”고 분석했다.

또 “현대ㆍ기아차의 부분 파업이 7월부터 시작돼 3분기도 의미 있는 개선은 어려울 전망”이라며 “다만 2013년부터 지속하는 건자재의 고성장세는 하반기에도 계속될 것”이라고 내다봤다.

이어 “LG하우시스는 국내외에서 창호ㆍ인조대리석ㆍ벽지ㆍ바닥재 등 다수 제품에서 확고한 1위이자 시황 부침이 덜한 고유의 경쟁력을 갖추고 있다”며 “역사적 최저인 12개월 선행 주가수익비율(PER) 11배에서는 투자 매력이 높다”고 분석했다.

raw@heraldcorp.com