정부가 연초부터 주택담보대출 죄기에 나섰지만 가계부채 규모의 증가세가 꺾일 조짐을 보이지 않고 있어 우려를 낳고 있다.

▶정부 규제에도 가계부채는 고공행진=한국은행이 30일 국회에 제출한 ‘금융안정보고서’에 따르면 가계부채(가계신용 통계 기준)는 올 3월 말 현재 1223조7000억원으로 전년동기 대비 11.4% 늘어났다.

정부가 지난 2월 수도권에서 우선 도입한 ‘여신심사 가이드라인’으로 가계대출 규제에 나섰음에도 불구하고 증가세가 지속적으로 확대된 것이다.

이는 여신 규제에서 제외된 집단대출과 제2금융권의 대출이 크게 늘어난 데 따른 것이다.

제2금융권 가계대출은 최근 1년 사이 11.5%(2015년 2분기)→12.6%(2015년 3분기)→13.6%(2015년 4분기)→15.1%(2016년 1분기) 등으로 증가세가 확대되고 있다.

주택담보대출 역시 12.2%→13.6%→13.8%→13.7% 등으로 높은 증가율을 나타내고 있다.

때문에 가계부채의 질 악화를 우려하는 목소리가 커지고 있다.

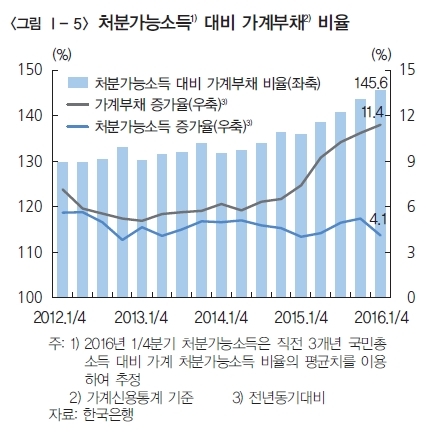

▶빚 증가 속도 못 따라가는 소득=가계의 처분가능소득 대비 가계부채 비율은 3월 말 현재 145.6%로 추정돼 지난해 9월 말(140.7%)에 비해 4.9%포인트 상승했다. 1년 전과 비교하면 9.6%포인트 급증했다.

이 같은 상승률은 최근 10년(2005∼2014년) 연평균 상승률 3.1%포인트를 크게 웃도는 수준이다.

처분가능소득은 가계가 벌어들인 소득에서 세금, 연금 등을 빼고 자유롭게 쓸 수 있는 돈을 말한다.

처분가능소득 대비 가계부채 비율이 145.6%라는 얘기는 가계의 가처분소득을 모두 빚을 갚는 데 쓰더라도 빚의 45.6%가 남는다 뜻이다.

이는 가계부채가 증가하는 속도를 가처분소득이 따라가지 못하기 때문이다.

실제 지난 3월 말 기준 가계의 처분가능소득 증가율이 4.1%로 주춤하는 사이, 가계부채 증가율은 11.4%까지 치솟았다.

조정환 한은 금융안정국장은 이에 대해 “최근 기준금리 인하 등 저금리 기조가 지속되면서 이자가 감소하는 데 기인한다”면서 “다만 정부의 가계부채 질적구조 개선 노력 등으로 조금 더 지켜봐야 할 필요가 있다”고 말했다.

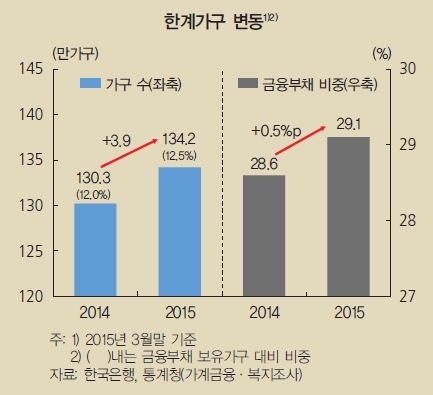

▶빚에 취약한 한계가구↑…금리충격 우려=부동산 등 실물자산을 처분하지 않으면 단기간에 빚을 갚지 못하는 취약가구의 증가세도 예사롭지 않다.

한은이 2015년 가계금융ㆍ복지조사 자료를 분석한 결과, 지난해 말 현재 한계가구는 1년 전에 비해 4만가구(3.9%) 늘어난 134만가구로 조사됐다.

한계가구는 금융자산이 없고 처분가능소득 대비 원리금상환액 비율(DSR)이 40%를 초과하는 가구이다.

이번에 조사된 한계가구 수치를 전체 가구 수가 360만가구인 서울시에 빗대 보면, 서울 거주 가구 3곳 중 1곳 이상이 한계가구라는 얘기가 된다.

DSR이 40%를 넘을 뿐 아니라 총부채/총자산 비율(DTA)이 100%를 초과하는 부실위험 가구도 증가세를 보이고 있다.

부실위험 가구는 지난해 3월 현재 111만가구로 1년 전보다 3만가구(3.2%) 증가했다. 이들 부실위험 가구가 보유한 금융부채는 전체 금융부채의 20.1%에 달해 부실 가능성을 높인다.

문제는 지금과 같은 저금리 상황이 끝나고 금리가 정상화됐을 때다.

금리가 100bp(1bp=0.01%포인트) 상승했을 때 한계가구 비중은 금융부채 보유가구의 12.5%(134만가구)에서 13.3%(143만가구)로 0.8%포인트 오르며, 이들 가구가 보유한 금융부채 비중도 29.1%에서 31.8%로 높아지는 것으로 추산됐다.

같은 시나리오에서 부실위험 가구 비중은 금융부채 보유가구 대비 10.4%(111만가구)에서 10.9%(117만가구)로 늘고, 보유 금융부채 비중은 20.1%에서 22.3%로 상승하는 것으로 시산됐다. 다만 한은은 “금융기관들의 손실흡수 능력을 감안할 때 이로 인한 금융시스템 리스크 증대 가능성은 매우 낮은 것”이라고 판단했다.

한편 한계가구와 부실위험 가구로 중복 판별된 가구는 54만가구 정도였다. 이 중에는 저소득층(1ㆍ2분위 40%), 40대(38.5%), 자영업자(34.2%) 계층이 상대적으로 많이 분포하는 것으로 파악됐다.

spa@heraldcorp.com