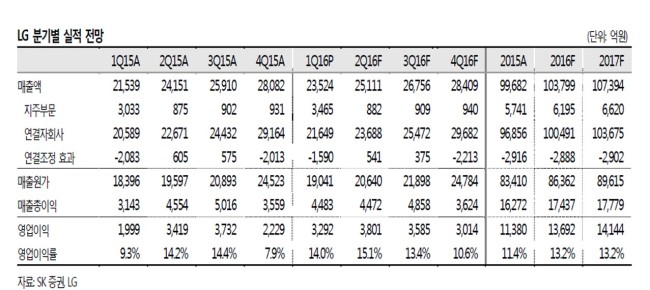

최관순 SK증권 연구원은 “매출액 2조3524억원, 영업이익 3292억원으로 시장 기대치인 2886억원을 14.1% 상회하는 양호한 실적”이라며 “양호한 영업이익은 비상장 자회사인 LG 실트론이 제품믹스 개선에 따른 수익성 제고로 영업이익이 흑자전환하였고 LG CNS도 영업적자 규모가 전년 대비 148억원 감소하였기 때문”이라고 분석했다.

또 “LG의 순자산가치(NAV) 대비 현재 주가는 40% 수준으로 자회사 주가 상승이 지주회사 주가 상승으로 이어지지 못하고 있다”며 “하지만 LG의 저평가는 점진적으로 해소될 것”이라고 밝혔다.

|

| [사진=SK증권 보고서 표] |

이어 “핵심 계열사인 LG전자와 LG생활건강의 실적 개선에 따른 지분법 이익 및 배당금 증가가 예상되며 LG전자와 LG화학 중심의 전기차와 신재생에너지 진출은 그룹의 중장기 성장 동력”이라며 “연초 이후 가장 높은 수준의 순자산가치 대비 할인율로 밸류에이션 매력이 확대되어 주가 하락리스크가 제한적”이라고 덧붙였다.

raw@heraldcorp.com