22일 업계에 따르면 올해 1분기 정유사의 실적은 정유부문과 비정유부문의 고른 성장이 돋보일 전망이다.

실제로 지난 21일 실적을 발표한 에쓰오일은 영업이익 4914억원 가운데 비정유부문의 비중이 55.3%에 이른다. 석유화학부문이 29.3%, 윤활기유부문이 26%로 고른 실적을 냈다.

비정유부문의 매출액 비중이 28%에 불과한 점을 감안하면 영업이익률이 그만큼 높다는 뜻으로, 석유화학부문과 윤활기유부문의 영업이익률은 각각 22.7%, 39.2%로 정유부문의 8.9%를 압도했다.

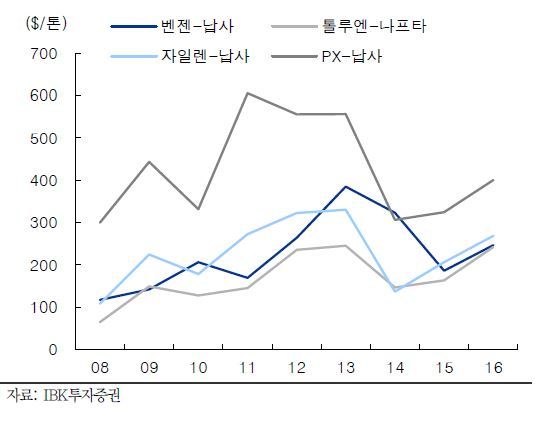

정유사의 석유화학 부문은 아로마틱(벤젠, 톨루엔, 자일렌)과 PX제품이 주를 이룬다. 최근 저유가에 힘입어 PX스프레드(PX가격-나프타 가격)가 톤(t)당 400달러 이상을 기록하는 등 수익성이 개선되면서 실적 개선폭이 커졌다.

PX는 원유에서 나온 원료인 나프타를 정제해 만든 석유화학제품으로 페트병과 섬유 원료 중 하나인 폴리에스테르를 만드는데 주로 사용된다. 과거 수요가 급증하자 너도나도 투자에 나서 공급과잉이 빚어지면서 2014년 들어 t당 200달러대까지 추락했으나, 최근 다시 호황을 맞이한 것이다.

정유사의 연간 PX생산능력은 SK이노베이션 계열이 약 300만t으로 가장 높고, 에쓰오일 180만t, GS칼텍스 135만t, 현대오일뱅크(현대코스모) 118만t 등이다.

이지연 IBK투자증권 연구원은 “정유사의 화학부문의 영업이익률이 2014년 5%대로 급감했으나, 올해 11%까지 상승할 전망”이라며 “저유가에 따른 휘발유 수요 호조로 아로마틱 제품의 스프레드 호조도 지속될 것”이라고 분석했다.

22일 장 마감 후 실적을 발표하는 SK이노베이션 역시 SK에너지(정유), SK종합화학, SK루브리컨츠(윤활유) 등 자회사들이 고른 실적을 내면서 7000억원 가량의 영업이익이 전망된다.

업계 관계자는 “그간 막대한 투자 비용 대비 재미를 못 봤던 정유사들의 화학부문이 올해 수익성이 크게 개선될 것”이라며 “정유사업 외에 고부가가치 제품 생산을 늘리는 것은 정유사의 필수 생존전략으로 앞으로 더욱 중요성이 커질 것”이라고 말했다.

oh@heraldcorp.com