[헤럴드경제]미디어 업종이 기존의 플랫폼 위주의 헤게모니에서 콘텐츠를 중심으로 재편되는 양상을 보이면서 ‘콘텐츠’ 경쟁력을 갖춘 CJ E&M의 실적 전망이 밝다.

3일 금융정보제공업체 에프엔가이드 집계에 따르면 CJ E&M의 2015년 4분기 매출액은 약 3683억원, 영업이익은 234억원, 순이익은 246억원으로 예상된다.

주요 증권사들도 CJ E&M이 시장 전망에 부응하는 견조한 실적을 나타낼 것으로 예상했다.

신한금융투자 리서치센터는 CJ E&M의 작년 4분기 연결 매출액은 3,751억원(+16.0% YoY), 영업이익은 252억원(+37.0% YoY)을 실현할 것으로 내다봤다.

삼성증권 리서치센터는 CJ E&M의 작년 4분기 영업이익은 시장 컨센서스(239억원)를 소폭 상회하는 260억원 수준으로 추정했다. 양승우 삼성증권 연구원은 “광고 성수기와 더불어 ‘응답하라 1988’ 의 흥행 수준을 감안하면 방송 부문에서 높은 수익성이 예상되며, 영화 부문 역시 ‘검은 사제들’과 ‘히말라야’가 500만 이상의 관객을 동원하면서 일부 비흥행작의 손실을 방어했을 것”이라고 설명했다.

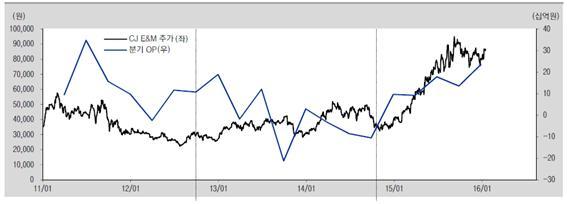

CJ E&M의 최근 5년간 주가흐름을 요약하면, 2011년부터 2013년까지는 박스권에 머물렀다.

그러나 ‘응답하라’ 시리즈와 ‘미생’, ‘삼시세끼’ 등 tvN 방송 콘텐츠가 잇달아 대중적인 인기를 끌면서 2014년 말부터 박스권을 탈출했다. 여기에 중국 미디어콘텐츠 시장이 급성장하면서 한류콘텐츠 수요가 늘어, 주가 상승을 안정적으로 견있했다는 평가다.

특히 전문가들은 흥행산업에 해당하는 방송과 영화산업에서 지난 한 해 동안 CJ E&M이 매 분기 흑자를 기록했다는 점에 주목했다. 킬러 콘텐츠의 흥행으로 광고 매출 증가세가 지속되고 있다는 점도 긍정적이다.

윤지호 이베스트 리서치센터장은 “국내 산업에서 IT와 콘텐츠의 결합을 눈여겨 볼 필요가 있다”면서 “해외에서 한류 콘텐츠 열풍이 불고 있고 넷플릭스의 활발한 글로벌 진출 등의 영향으로 킬러 콘텐츠를 만들어내고 있는 CJ E&M의 성장세가 앞으로 두드러질 것”이라고 설명했다.

연초부터 활발한 M&A(기업 인수ㆍ합병)를 시도해 공격적인 콘텐츠 확장에 나선 점도 눈에 띈다.

CJ E&M은 지난달 총 650억원을 투자해 문화창고와 화앤담픽쳐스 지분을 각각 100%씩 인수 추진 중이라고 밝힌 바 있다.

인수자금은 3분기말 기준 현금 및 단기금융자산이 약 3400억원인 점을 감안하면 내부에서 충분히 조달이 가능한 수준으로 보인다.

홍세종 신한금융투자 연구원은 “가장 큰 시장으로 부각된 중국이 원하는 건 방송 제작능력과 국내 연예인의 활용 가능성인데, ‘화앤담픽쳐스’와 ‘문화창고’의 인수가 중장기적으로 중국에서의 수익 창출을 위한 디딤돌이 될 것”이라고 내다봤다.

신한금융투자 리서치센터는 “CJ E&M의 목표주가를 11만원으로 상향한다”면서 “PER(주가수익비율)이 43.6배로 부담은 있지만 산업 내 가장 확고한 사업모델을 보유한 사업자”라고 분석했다.

onlinenews@heraldcorp.com

기후위기시계

- 최신기사

- CJ E&M, 주가전망에 응답할까?

- 2016.02.03 09:49

맞춤 정보

당신을 위한 추천 정보

많이 본 정보

오늘의 인기정보

이슈 & 토픽

비즈 링크

(주)헤럴드

주소:서울시 용산구 후암로4길 10 헤럴드스퀘어

제호:헤럴드경제

인터넷신문등록번호:서울 아03710

등록일:2015년 04월 28일

발행인ㆍ편집인:최진영 청소년보호책임자:홍승완 대표전화:02-727-0114 | 독자문의:1588-0533

발행인ㆍ편집인:최진영 청소년보호책임자:홍승완 대표전화:02-727-0114 | 독자문의:1588-0533

Copyright Herald Corporation. All Rights Reserved.