14일 금융투자업계와 삼성증권에 따르면 모건스탠리캐피탈인터내셔널(MSCI) Korea 기준 4분기 국내 상장사의 영업이익은 27조원(삼성전자 잠정 영업이익 반영), 순이익은 20조원으로 추정된다. 전년 동기 대비 영업이익 증가율은 22%로 높다. 심지어 순이익은 지난해보다 62% 급등할 것으로 추정되고 있다. 직전 3분기보다도 10% 이상 높다.

4분기엔 컨센서스보다 실제 순이익이 39% 가량 낮고 4분기 실적이 3분기보다 크게 낮아지는 계절성이 존재한단 점에서 실제 실적은 현재 추정치를 크게 밑돌 가능성이 높다.

특히 지난해 4분기엔 어닝쇼크가 시장에 끼치는 영향이 어느 때보다 두드러지면서 업종별 전년 동기 대비 순이익 증가율과 업종 수익률의 상관관계가 높게 형성되는 특징이 나타났다. 정동휴 신영증권 연구원은 “이번 어닝시즌에 실망이 커진다면 이런 경향이 반복될 수 있다”며 전년 동기 대비 이익 증가율이 높은 업종 위주의 비중확대를 조언했다.

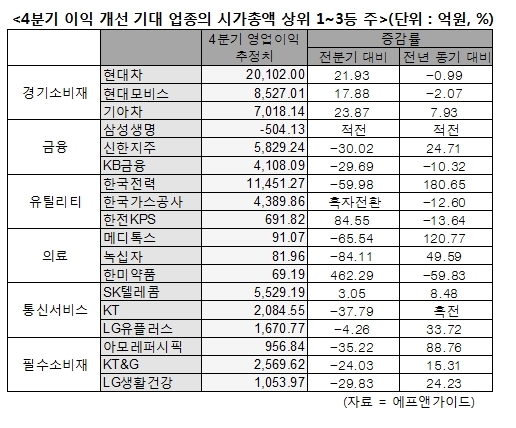

신영증권에 따르면 현재 순이익 추정치에 평균 하락률(-39%)을 감안해 집계하거나 종목별 최소 추정치를 적용하더라도 지난해 4분기보다 순이익이 개선될 것으로 기대되는 업종은 금융과 필수소비재, 통신 등 3업종으로 나타났다.

반면 에너지, 소재, 산업재, IT 업종은 두 기준으로 집계한 수치 모두 전년 동기보다 이익이 후퇴하는 것으로 나타났다. 경기소비재, 유틸리티, 헬스케어 업종의 경우는 평균 하락률을 적용할 경우엔 이익 개선이 기대되지만 최소 추정치를 기준으로 할 경우엔 이익이 다소 줄어드는 것으로 나타났다.

개별 종목으로 압축할 경우엔 주의가 필요하다. 개별 종목엔 이익뿐 아니라 다양한 요인들이 주가에 영향을 미치기 때문이다. 다만 보수적인 관점을 지닌 투자자라면 대형주에 관심을 기울일 필요가 있단 지적이다. 한 증권사 관계자는 “시장 불확실성이 큰 상황에선 몸집이 큰 종목이 흔들림이 비교적 적다”고 말했다.

유틸리티와 필수소비재 업종의 대장주인 한국전력과 아모레퍼시픽은 직전 분기보다는 실적이 다소 낮아지긴 하지만 지난해 4분기보다는 큰 폭의 이익 개선이 이뤄질 것으로 예상되고 있다. 헬스케어 업종의 대장주로 급부상한 메디톡스 역시 실적 전망이 밝다. 배기달 신한금융투자 연구원은 “메디톡스는 안정적인 성장과 높은 수익성에 배당(2014년 주당 배당금 2000원, 2015년 2500원 예상)도 기대할 수 있는 기업”이라고 설명했다.

kwy@heraldcorp.com