“신규 중기·개인사업자등으로 확대

“숫자 늘었지만 부실발생 허수 많아

“실적경쟁 집중…부작용크다”지적도

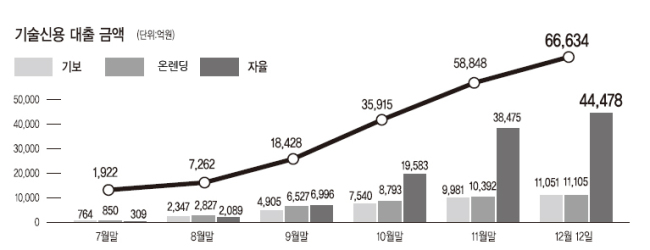

은행들의 기술금융 실적이 반년도 안돼 35배 넘게 급증했다. 지난 7월 말 1922억원에 불과했던 은행권의 기술금융 대출 잔액은 이달 12일 현재 6조6634억원으로 껑충 뛰었다. 넉달새 34.6배나 몸집이 커진 것이다.

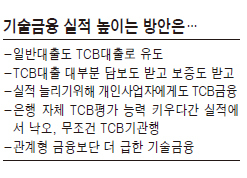

숫자는 늘었지만 그만큼 허수도 상당하다고 은행권 관계자들은 입을 모은다. 단기간 급증한 기술금융 실적에는 그만한 비법(?)이 있었다. 당초 목표와 달리 기술금융이 실적경쟁에만 집중되면서 부실발생 등 부작용만 키울 수 있다는 우려가 나오고 있는 것도 이 때문이다.

▶일반대출도 TCB대출로 유도…대출지연에 고객불만 폭증=단기간 기술금융 실적을 늘릴 수 있었던 가장 큰 비결은 일반대출을 기술평가기관(TCB)이 발급한 기술평가서 기반 대출로 유도하는 것이다. 은행들은 실적을 부풀리기 위해 찾아오는 신규 중소기업은 물론, 기존 거래고객도 기술금융으로 돌리고 있다.

문제는 기술평가서를 발급해주는 기술평기기관(TCB)이 단 3곳에 불과하다는 점이다. 일손이 모자라 은행들이 실제 평가서를 받는데만 한 두달이 소요된다. 평가를 기반으로 심사를 거쳐 최종 대출 승인까지 세달 가량이 걸리는 셈이다.

A 시중은행 기업여신 담당자는 “TCB기관이 워낙 적을 뿐 아니라 은행들의 평가의뢰가 폭증하면서 평가서가 갈수록 늦게 나오고 있다”면서 “급하게 자금이 필요한 중소기업들의 항의가 엄청나다”고 말했다.

▶TCB대출 상당수가 담보ㆍ보증대출=리스크관리가 생명인 은행들은 아직 기술만 보고 돈을 빌려주는 건 모험이라고 입을 모은다. 기술금융의 개념과 기준이 모호하고 경험치 조차 축적되지 않은 상황에서 무턱대고 자금을 내주는 건 매우 위험하다는 것이 은행들의 입장이다.

기술금융 실적에도 이 같은 우려는 반영돼있다. 담보ㆍ보증 관행을 탈피하기 위해 기술금융이 시작됐지만 현재의 TCB대출 대부분 담보와 보증이 적용된 것으로 드러났다.

B은행 기술금융 담당자는 “현재 진행되고 있는 TCB 대출 대부분 보증과 담보를 받았다. 기술만 보고 대출이 나간 경우는 단 한건도 없다”면서 “기술은 ‘플러스 알파’의 요인일 뿐”이라고 털어놨다.

▶구멍가게 소상공인에게도 TCB대출=당초 기술금융은 담보ㆍ보증 관행을 탈피해 기술력 있는 중소기업의 자금난을 풀어주자는 목적이었다. 하지만 기술금융 실적 상당수는 도소매업자나 개인사업자에게 나간 대출이었다. 대기업 중심으로 대출을 해온 시중은행이 당장 TCB대출을 하기엔 중소기업 데이터베이스가 턱없이 부족했기 때문이다.

C은행 관계자는 “당초 TCB대출 대상이 법인사업자였는데 경쟁이 붙으면서 개인사업자 등으로 확대됐다”면서 “우리도 당국도 이런 사실을 알고 있지만 실적욕심에 그냥 넘어가고 있다”고 했다.

▶은행 자체적인 TCB평가 능력 키울 시간 없어=실적에 TCB기관 평가서에 기반한 대출만 반영되면서 은행 자체적인 기술평가 능력 키우기는 뒷전이 된지 오래다.

D은행 관계자는 “본래부터 ‘기술의 시장성’과 ‘생존가능성’등을 여신심사에 포함하고 있던 만큼 좀 더 역량을 강화해 심사기준을 정교화하려고 했지만 당국의 실적압박에 당장 실적을 내자는 방침으로 바뀌었다”면서 “당초 은행들의 자체 기술평가 능력을 배양시키겠다는 목표는 잊혀진 지 오래”라고 한숨쉬었다.

▶관계형 금융도 해야 하는데=기술금융과 함께 당국이 드라이브를 거는 관계형금융 실적 챙기기도 은행들로선 골칫거리다. 당국이 기준이 모호한 두 정책을 한꺼번에 몰아부치면서 과부하가 걸렸다는 것이다. E 은행 관계자는 “금감원장이 바뀐 후 관계형금융에 대한 압박이 덜해지면서 최근엔 관계형금융 실적을 빼서 기술금융에 넣고 있다”면서 “이달 말 금융위원회 평가를 앞두고 있는 만큼 어쩔수가 없다”고 털어놨다.

황혜진 기자/hhj6386@heraldcorp.com