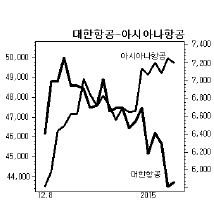

유가하락으로 대외 호재를 맞은 대한항공은 그러나 잇점을 제대로 살리지 못하고 있다. 반면 아시아나항공은 비교적 견조한 상승세다.

대한항공 주가는 지난달 8일 종가 기준으로 4만6200원이었다. 이로부터 꼭 한 달 뒤인 1월7일의 대한항공 주가는 4만3500원이다.

주가만 두고 단순 계산하면 그다지 큰 하락폭은 아니다.

그러나 같은 기간 경쟁사인 아시아나항공의 주가 추이와 비교하면 대한항공의 주가는 ‘죽을 쒔다’는 표현이 가능하다.

아시아나항공은 지난달 8일 5820원에서, 1월7일 종가 기준 7250원을 기록했다. 견조한 상승세다. 같은 기간 서부텍사스산원유(WTI)의 가격이 40달러대로 떨어지는 등 저유가 추세가 뚜렷해지면서 영업이익 상승이 기대되기 때문이다.

하이투자증권에 따르면 항공사의 전체 비용 대비 유류비 비중은 대한항공이 37.2%, 아시아나항공이 38.9%다. 비용 절감 폭만큼 영업이익 상승은 자명하다.

아시아나항공은 지난해 11월까지의 유류비가 전년 동기보다 900억원 가량 줄어든 것으로 추계된다. 또 아시아나항공이 저비용항공사(LCC)를 추가 출범한다는 소식이 전해진 것도 주가 상승을 부채질 하고 있다.

반면 대한항공은 저유가 수혜주의 잇점을 제대로 살리지 못하고 있다. 또 ‘땅콩 회항’ 사건이 운항 정지 처분으로 이어질 경우 수백억대 매출 감소가 불가피하단 전망이다.

실제로 국토교통부가 21일간 해당 노선에 대한 운항 정지 처분을 내릴 경우 대한항공의 매출은 약 250억원 가량 감소한다.

과징금 규모도 20억원을 상회하는 수준에서 결정될 전망이다.

여기에 지난 6일 재무구조 개선을 위해 5000억원의 유상증자를 결정하면서 증권사들도 줄줄이 대한항공의 목표주가를 하향 조정했다.

유증 발표 후 교보증권은 대한항공의 목표가를 4만4000원으로 20% 하향했고, 신영증권은 5만원(기존 6만원), 메리츠종금도 5만원(기존 5만5000원)으로 각각 목표주가를 내렸다.

유증과 ‘땅콩회항’ 사건이 맞물리며 대한항공 주가는 당분간 추가 하락이 불가피하다는 전망이 우세하다.

홍석희 기자/hong@heraldcorp.com