증권사 리서치센터 1년전 목표주가 성적표는

2013년 12월~2014년 12월 집계지난해 보다도 낮아 예측치 민망

삼성증권·신한투자·NH투자 등

대형 리서치선터 예측력 높아

증권사 리서치센터가 1년 전 제시한 개별 종목들의 목표주가가 실제와 크게 엇나간 것으로 나타났다.

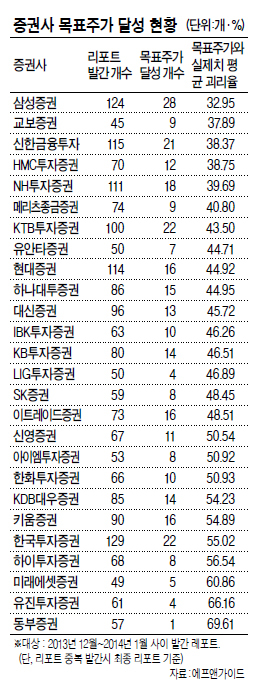

5일 헤럴드경제가 금융정보업체 에프앤가이드에 의뢰해 2013년 12월부터 2014년 12월 사이 주요 증권사가 제시한 2035건의 12개월 예상 목표주가를 지난해 12월 30일 종가와 비교한 결과 321개(15.8%)만이 실제치에 부합했다.

이는 지난해(16.1%)보다는 다소 낮은 수준으로 증권사 목표주가가 ‘뻥튀기’란 비판에서 자유로울 수 없어 보인다. 다만 2011년(11.3%), 2012년(14.4%)에 비하면 소폭 개선됐다.

목표주가가 실제 주가와 얼마나 빗나갔는지, 그 괴리율을 살펴보면 삼성증권(33.0%), 신한금융투자(38.4%), NH투자증권(옛 우리투자증권ㆍ39.7%) 등 대형 증권사 리서치센터가 낮은 것으로 나타나 비교적 정확한 예측력을 입증했다. 삼성증권은 124개의 목표주가 제시 건수 가운데 28개가 실제 주가와 들어맞으며 건수 기준으로도 1위(22.6%)를 차지했다.

교보증권(37.9%), HMC투자증권(38.8%), 메리츠종금증권(40.8%) 등 중소형 증권사들도 선전했다.

종목별로는 지난해 11월 말부터 시작된 급격한 유가하락으로 직격탄을 맞은 화학, 정유주 등의 주가가 목표주가에 턱없이 못미쳤다. LG화학의 경우 1년전 증권사들이 제시한 목표주가 평균은 36만원 가량이었지만 실제로는 18만1000원으로 마감해 절반에 그쳤다. S-Oil의 목표주가와 실제주가의 괴리율도 70%에 달한다.

삼성전자의 괴리율은 32.46%로, 전체 괴리율 평균(48.41%)보다 낮았다. 반면 현대차의 경우 괴리율이 80%를 넘는 것으로 나타났다. 이는 한전부지 고가 매입 논란이란 변수가 불거지며 하반기 주가가 지지부진한데 따른 것으로 풀이된다.

연말연초에 제시한 목표주가가 실제 주가와 크게 엇나가는 것은 목표주가를 산정하는 기초가 되는 실적전망이 부실하기 때문이란 지적이다. 한 자산운용사 고위 관계자는 “현재 12개월 선행 지수에 대한 설명력이 크게 떨어져 있는 상태”라고 꼬집었다. 익명을 요구한 증권사 관계자는 “애널리스트들이 목표주가를 제시할 때 중장기 변수를 감안하지 못하고 있다”며 “그러다보니 한번 제시한 목표주가를 뚝심 있게 밀어붙이지 못하고 너무 쉽게 변경하면서 스스로 신뢰를 깎아 먹는 더 큰 문제가 생긴다”고 말했다.

김우영 기자/kwy@heraldcorp.com